タイでスマートに買い物をするなら、クレジットカード利用が便利!キャッシュレス普及率が高いタイでは、多彩な国際ブランドに対応したカードが重宝されています。海外で初めてクレジットカードを利用する方であれば、海外旅行保険が付帯しているものがおすすめです。

とはいえ、数あるクレジットカードの中からどれを選ぶべきなのか迷う方もいることでしょう。

そこで本記事では、タイでおすすめのクレジットカードを紹介します。それぞれのクレジットカードの特徴や使い勝手、注意点などを解説するので、出発前にチェックしてみてください。

タイで使えるおすすめのクレジットカード7選【2026年】

タイで使うなら、海外旅行保険やキャッシュレス決済に強いクレジットカードがおすすめです。バーツ建て決済が可能で、現地でスムーズに使えるカードを選ぶようにするのが大切。システムメンテナンス時の対応や国際ブランドもチェックするのがポイントです。

最初にタイで使いやすいおすすめのクレジットカード7選をご紹介しましょう。

タイの人気観光地でも加盟店多数!年会費無料でお得に楽しめる『JCBカードW』

| 年会費 | 永年無料 |

| 国際ブランド | JCB |

| 申し込み対象 | 18歳~39歳、学生・安定収入のある方 |

| ポイント還元率 | 1.0%~10.5% |

| ETCカード費用 | 無料 |

| 家族カード費用 | 無料 |

| 付帯保険 | 海外旅行保険、ショッピング保険 |

| 海外キャッシング | 詳細は公式サイトをご覧ください |

JCB CARD Wは、39歳以下限定で年会費が永年無料の高還元クレジットカードです。通常のポイント還元率は1.0%と高く、Amazonやセブンイレブン、スターバックスなど提携店舗でさらに多くのポイントが貯まります。

タイでもJCBは主要な国際ブランドとして広く使え、バンコクやチェンマイの大手ホテルやショッピングモール、レストランでの支払いに便利です。海外旅行保険やショッピング保険も付帯し、海外での安心して利用できます。また、MyJCBアプリで利用通知が届き、使いすぎ防止にも役立ちます。

オンラインで最短5分でカード番号が発行されるため、旅行直前でも申し込みが可能。ポイントはマイルやギフト券に交換でき、タイ旅行でのお土産購入や現地利用のキャッシュレス決済で賢く貯められます。

18歳〜39歳限定の1枚!

タイ旅行に必携!海外旅行保険が自動付帯で安心の『エポスカード』

| 年会費 | 無料 |

| 国際ブランド | Visa |

| 申し込み対象 | 18歳以上、学生可 |

| ポイント還元率 | 0.5%(通常) |

| ETCカード費用 | 無料(発行手数料なし) |

| 家族カード費用 | なし |

| 付帯保険 | 海外旅行傷害保険(最高3,000万円) |

エポスカードは、年会費無料で持てるVisaブランドのクレジットカードです。表面にカード番号がないナンバーレスデザインで、セキュリティ面も安心。タイでもVisa加盟店で使え、現地のショッピングや食事で便利に利用できます。

また、カード利用のたびにスマホに通知が届くため、不正利用を早期発見可能。ポイント還元率は0.5%で、ネットショッピングや提携店でポイントアップもあります。貯まったポイントは旅行代金の割引や他ポイント、マイルにも交換できるため、タイ旅行でもお得に使えるのもメリットです。

さらに海外旅行傷害保険(最高3,000万円)も付帯し、タイ滞在中のケガや病気にも安心。海外キャッシングや日本語サポートデスクも利用でき、初めての海外カード利用にぴったりです。

年会費無料なのに旅行保険が充実

ナンバーレスでセキュリティ万全。Visa加盟店でスピーディに使える『三井住友カード(NL)』

-1-300x158.png)

| 年会費 | 永年無料 |

| 国際ブランド | Visa、Mastercard |

| 申し込み対象 | 18歳以上、高校生除く学生も申込可能 |

| ポイント還元率 | 0.5%~7.0% |

| ETCカード費用 | 年会費550円(税込)※初年度無料 |

| 家族カード費用 | 無料 |

| 付帯保険 | 海外旅行傷害保険(利用付帯)、選べる無料保険7種 |

| 海外キャッシング | 利用可能(海外ATMで現地通貨引き出し可) |

三井住友カード(NL)は、カード番号が表面・裏面に印字されていないナンバーレスカードで、セキュリティが高いのが特徴です。年会費は永年無料で、コンビニや飲食店でのスマホのタッチ決済を使うと最大7%のポイント還元が受けられます。ポイントは「Vポイント」として貯まり、1ポイント=1円として使えるのが魅力です。

タイ旅行時にもVisaまたはMastercardブランドとして使えるため、現地の多くの店舗やATMで安心して支払いやキャッシングが可能です。現地通貨での支払いに対応し、利用通知機能により不正利用にもすぐ気付けます。

アプリでカード番号を確認でき、カード到着前でもネットショッピングに利用できるのも便利。旅行保険や複数の安心プランも選べ、安全面も充実しています。

今なら最大21,600ポイントもらえる

バンコクでもリゾートでも豪華特典が魅力『アメリカン・エキスプレス・ゴールド・プリファード・カード』

| 年会費 | 31,900円(税込) |

| 国際ブランド | American Express |

| 申し込み対象 | 20歳以上、安定収入 |

| ポイント還元率 | 1.0% |

| ETCカード | 発行手数料無料/年会費無料 |

| 家族カード | 1枚目無料、2枚目以降13,200円 |

| 付帯保険 | 海外・国内旅行傷害保険、ショッピング保険 |

アメリカン・エキスプレス・ゴールド・カードは、世界中で幅広い優待と手厚い保障が魅力の高級なクレジットカードです。レストランでの優待や高級ホテルの特典、空港ラウンジサービスなど、旅行やビジネスをより便利にしてくれます。

タイでは、主要都市や観光地でアメックス加盟店が多く、高級ホテルやレストランで特典が活用できるのもポイント。さらに海外旅行傷害保険やショッピング保険が付帯し、万一のトラブルにも安心です。ポイントは利用額100円につき1ポイント貯まり、マイルや商品交換、旅行代金の支払いにも利用できます。

海外でのショッピングも円建て請求で分かりやすく、タイバーツ決済時もポイント対象。国内外問わず、旅行好きやグルメ志向の方に最適な一枚といえるでしょう。

ユナイテッド航空のマイルが貯まる!旅好きに嬉しい『MileagePlusセゾンカード(一般)』

| 年会費 | 1,650円(税込)※初年度無料 |

| 国際ブランド | Visa/Mastercard/JCB |

| 申し込み対象 | 18歳以上(高校生除く) |

| ポイント還元率 | 1,000円=1.5マイル(特約店は最大15マイル) |

| ETCカード費用 | 年会費無料(新規発行手数料1,100円) |

| 家族カード費用 | 1,100円(税込) |

| 付帯保険 | 海外旅行傷害保険(利用付帯) |

| 海外キャッシング | 対応(セゾンATM網) |

MileagePlusセゾンカードは、ユナイテッド航空「マイレージプラス」が効率よく貯まるクレジットカードです。通常のショッピング利用でも1,000円で1.5マイルが貯まり、マイル特約店では最大15マイルと、マイラーにとって非常に魅力的な還元率を誇ります。

Visa・Mastercard・JCBの3ブランドから選択可能で、タイ国内の主要施設やホテル、飲食店、ショッピングセンターなどでも使いやすい1枚です。付帯の海外旅行傷害保険(利用付帯)や、セゾン系ならではの豊富な優待もポイント。

また、ユナイテッド航空を含むスターアライアンス加盟航空会社をよく利用する方にとっては、国内外の旅行でマイルをどんどん貯められる実用性抜群のカード。航空券への交換やアップグレードにも活用できます。

旅行をきっかけにマイルをしっかり貯めたい方には、最初の1枚としてもおすすめです。

今なら初年度年会費無料!

タイ旅行でマイルが貯まるANA便ユーザーに嬉しい『ANA・アメリカン・エキスプレス・カード』

| 年会費 | 7,700円(税込) |

| 国際ブランド | American Express |

| 申し込み対象 | 20歳以上、安定収入 |

| ポイント還元率 | 1.0%(移行後最大1マイル) |

| ETCカード | 年会費無料/発行手数料無料 |

| 家族カード | 2,750円(税込) |

| 付帯保険 | 海外・国内旅行傷害保険、ショッピング保険 |

| 海外キャッシング | 可 |

ANA・アメリカン・エキスプレス・カードは、ANAマイルを効率よく貯められるANA提携クレジットカードです。100円につき1ポイント(移行後最大1マイル)が貯まり、ANA便搭乗時にはフライトボーナスマイルもつきます。

旅行特典も充実しており、ANA国際線や国内線での航空券購入時に威力を発揮。タイ旅行では、ANA便のバンコク直行便利用時にマイルが貯まりやすく、現地のレストランやホテル、ショッピングでも利用できます。アメリカン・エキスプレスの加盟店網を活かし、タイの主要都市での決済もスムーズです。

付帯する海外旅行傷害保険やショッピング保険は、旅先でのトラブルにも安心できます。さらにANAカードマイルプラス加盟店ではポイントとは別にマイルが直接加算され、日常利用でも効率的にマイルが貯まるのも魅力です。

マイルを貯めてANA便でタイをはじめとする世界各地へ旅したい方に適した一枚です。

エポスカードの特徴✈️

・新規入会ですぐに2,000ポイントがもらえる!

・貯まったマイルは航空券に交換できる

・海外旅行保険が実質自動付帯レベル

タイでクレジットカードは使える?キャッシュレス事情について

タイでは主要な都市や観光地を中心に、クレジットカードが広く使えます。レストランやホテル、ショッピングモールなどでの支払いに便利で、安心してキャッシュレス決済が可能です。

例えばVisaやMastercard、JCBなどの国際ブランドが多くの店舗で利用できるのが特色と言えるでしょう。タイのキャッシュレス事情や普及率、使える決済方法についてこれから詳しく解説します。

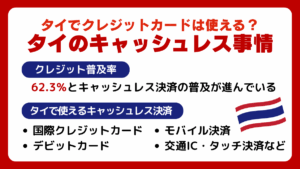

タイのクレジットカード普及率

タイではキャッシュレス決済の普及が進んでおり、2021年にはキャッシュレス決済の普及率が62.3%に達しています。都市部や観光地では約7~8割の店舗でクレジットカードや電子決済が利用可能です。とりわけバンコクやチェンマイ、プーケットなどの主要都市や観光地ではクレジットカードの利用が一般的で、旅行者にとっても不便は少ないでしょう。

一方、同じタイの国内でも地方やローカルエリアではまだ現金が主流なので、モバイル決済の普及も都市部ほどではありません。しかし、タイ全体としては日本よりもQRコード決済やスマホ決済の導入が早く進んでおり、便利なキャッシュレス環境が整いつつあります。

とはいえ、完全キャッシュレス社会ではないため、一定の現金は用意しておくことが安心といえるでしょう。

タイで使えるキャッシュレス決済一覧

- 国際クレジットカード(VISA/Mastercard/JCBなど)

- デビットカード(国際ブランド付き)

- モバイル決済:Apple Pay、Google Pay、Grab Pay、TrueMoney Wallet、PromptPay、Rabbit LINE Pay

- 交通IC・タッチ決済:BTS(ラビットカード/タッチ決済)、MRT(一部駅でのタッチ決済導入)

タイでは世界的に普及しているクレジットカードが多くの店舗やオンラインで使えます。デビットカードも国際ブランドが付帯していれば同様に利用可能です。

モバイル決済はとりわけ都市部で浸透しており、GrabやTrueMoney Wallet、PromptPayといったサービスが日常的に使われています。

PromptPayはQRコード決済の国家的システムで、個人間送金や店舗での支払いに便利です。交通系ICカードのラビットカードはBTSで利用でき、一部の駅ではクレジットカードのタッチ決済も導入済み。MRTでも一部改札でタッチ決済が可能です。

とはいえ現金もまだ広く使われています。そのため、これらと現金を組み合わせることで快適に過ごせるでしょう。

タイで使える国際ブランドは?

- VISA/Mastercard:最も普及している国際ブランド

- JCB:日本人が多い地域や日系店舗、大型モールで使用可能

- Amex(アメリカン・エキスプレス):高級ホテルやチェーン飲食店で主に利用可能

- Diners Club:対応店舗は少なく、実用度は低めです

- UnionPay:中国系エリアや一部モールで使用可能

とりわけ世界的なブランドであるVisaとMastercardは、タイ旅行時に必ず携帯したいカードブランドです。一方で、日本同様AmexやDinersは使えない場所も少なくないため、汎用性の高いブランドのカードと併用することをおすすめします。

エポスカードの特徴✈️

・新規入会ですぐに2,000ポイントがもらえる!

・貯まったマイルは航空券に交換できる

・海外旅行保険が実質自動付帯レベル

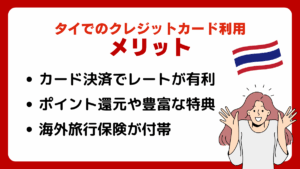

タイでクレジットカードを使うメリット

タイ旅行で支払い方法を気を付けることは、安全でスムーズな旅を実現する大切なポイントです。現金だけでは対応しきれない場面も多く、クレジットカードはそんな時の心強いパートナーとなります。

支払いの利便性はもちろん、不正利用の補償やポイント還元など計り知れないメリットもあるため、タイ旅行の安心感を大きく高めてくれるでしょう。

カード決済でレートが有利になる

タイ旅行で、クレジットカードを利用するメリットは現地の自国通貨よりもお得にショッピングできるところです。

現地の両替所でのレートは悪いと言われており、空港両替所の場合は1バーツあたり約4.2~4.8円。また両替所では交換レートに手数料を上乗せしている場合もあるので、同じ金額での両替で損をしてしまう可能性があります。

しかし、クレジットカード決済であれば両替所でのレートの悪さや手数料の影響は受けにくいです。海外手数料がかかってしまいますが、現金よりもコストを抑えたショッピングが期待できます。

ただし屋台やタクシー、小規模商店などでクレジットカードが使えないところもあるので、万が一の時に備えて約1,000~3,000バーツほどの現金は用意しましょう。

| 支払方法 | レート・手数料 |

|---|---|

| 空港外貨交換 | レート手数料:約3~5% 1バーツあたり:約4.2~4.8円 |

| カード決済 | 海外事務手数料:約1.6%~3% |

ポイント還元や豊富な特典がある

旅行中はホテル代やツアー代などまとまった支出が多くなりますが、これらをクレジットカードで支払うことで、利用額に応じたポイントや航空会社のマイルが効率よく貯まります。

さらに貯まったポイントは次回の旅行費用に充当したり、ショッピングで使ったりできるので、節約につながる大きなメリットです。

- エポスカード:還元率0.5%

- 三井住友カード(NL):還元率0.5%~7.0%

- ライフカード:還元率0.5%

他にも特定のクレジットカードには空港ラウンジの無料利用権が付帯しているケースが多く、フライト前にゆったりとくつろげます。加えて、提携レストランやホテルでの優待割引サービスもあり、タイ滞在中の食事や宿泊をお得に楽しめます。

これらの特典を上手に活用することで、旅行の快適さが大きく向上し、より充実した時間を過ごせるでしょう。

海外旅行保険が付帯している

多くのクレジットカードには、旅行代金をそのカードで支払うだけで自動的に海外旅行傷害保険が付帯するものがあります。

タイ旅行中に万が一病気やケガをした際、または荷物の破損や紛失などトラブルに遭った場合、この保険が大きな助けとなります。医療費の負担軽減はもちろん、損害の補填や緊急対応費用もカバーされるパターンが多いです。さらに、現地での急な病院受診や救急搬送に対しても補償が適用されるケースがあり、安心して旅行を楽しめます。

ただし、補償内容や適用条件はクレジットカードごとにかなり異なるため、出発前に自身のカードの付帯保険内容をしっかり確認し、不足があれば別途旅行保険への加入も検討するようにしましょう。

万一の時の補償・充実したサポート

盗難や紛失、不正利用が発生した際、すぐにカード会社に連絡すればカード利用を速やかに停止でき、不正利用分の損害は補償されるため、現金利用時には得られない安心感があります。その中でもタイをはじめとする海外では犯罪のリスクもあるため、この補償は大きな心強さです。

また、多くのカード会社は緊急時のサポート体制を充実させており、現地でのカード再発行や一時的な利用停止を迅速に行ってくれます。さらに、現地で急に現金が必要になった場合、緊急キャッシングサービスを使えば、スムーズに現金を借りることも可能。

こうした充実したサポートにより、トラブル時のストレスを軽減し、安心して旅を続けられるのがクレジットカードの大きなメリットです。

エポスカードの特徴✈️

・新規入会ですぐに2,000ポイントがもらえる!

・貯まったマイルは航空券に交換できる

・海外旅行保険が実質自動付帯レベル

タイでクレジットカードを使うときの注意点

タイ旅行ではクレジットカードが広く使われ、支払いがとても便利です。しかし便利さの裏には、スキミングや誤請求、海外利用手数料などのリスクも潜んでいます。

ここではこれらの注意点を詳しく解説し、リスクの全体像をイメージしていただきます。事前に理解し対策を講じるのが、安全でストレスのない旅の必須準備です。

タイならではのシステムメンテナンスやサービスの一時停止

タイの大手銀行、例えばサイアム商業銀行(SCB)などでは、クレジットカードシステムの定期的なメンテナンスが実施されています。このため、一時的にクレジットカードのサービスが利用できなくなる場合があり、旅行中に突然カードが使えなくなるリスクがあり注意が必要です。たとえば予定外のメンテナンスが行われる場合は、決済ができず困ることもあります。

さらに、タイの地方や一部の店舗では決済端末の通信環境や機器が日本に比べて不安定なケースも多く、通信障害で決済が途中で止まったり失敗したりする場合が少なくありません。

こうした状況では、現金での支払いが急に必要になる場合もあるため、旅行中は十分な現金を持ち歩くのが重要です。万が一カードが使えなくなった際に備え、複数の支払い手段を用意しておくと安心です。現地の銀行やカード会社のメンテナンススケジュールも確認しておくと、トラブルを避けやすくなります。

スキミング・多額の誤請求に注意

タイでクレジットカードを利用する際は、不正利用のリスクに十分注意を払う必要があります。とりわけ屋台や小規模店舗などでの支払い時には、店員にカードを渡した後もカードから目を離さないようにしましょう。

スキミングや偽装端末による不正が発生することもあります。支払い後は必ずレシート(お客様控え)を受け取り、合計金額に間違いがないかその場でしっかり確認するようにするのが大切です。タイ語がわからなくても、数字の部分だけでも念入りにチェックしましょう。

また、身に覚えのない請求が後から請求されるケースもあるため、レシートや利用明細は帰国後も一定期間保管しておくことをおすすめします。不正請求を発見したら、早めにカード会社へ連絡して対応してもらいましょう。

日頃からカード利用履歴をスマホなどでこまめに確認する習慣も安全対策になります。

海外利用・ATM手数料が発生する

タイでクレジットカードを使うと、ほとんどの場合、利用額に対して1.6%~2.2%程度の「海外利用事務手数料」が別途発生します。これは決済時の為替レートとは別にかかる費用で、利用明細に加算されるため、実際の支払い額がやや高くなることも。

また、現地で現金が不足した場合、ATMでクレジットカードからキャッシングができますが、これにも高額な手数料がかかります。具体的には、海外利用事務手数料に加え、タイの銀行から1回につき220バーツ(約900円~1,000円程度、為替による変動あり)のATM利用手数料が徴収されます。

これはどの銀行のATMでもほぼ共通で、繰り返し利用すると負担が大きくなるため注意が必要です。

キャッシングは利息も発生するため、必要最低限の利用にとどめ、現金は事前に両替やATMから引き出しておくのが賢いポイントです。こうした手数料を把握し、計画的に使うようにするのが快適な旅行のポイントになります。

エポスカードの特徴✈️

・新規入会ですぐに2,000ポイントがもらえる!

・貯まったマイルは航空券に交換できる

・海外旅行保険が実質自動付帯レベル

タイでクレジットカードが使える場所

- 大型ショッピングモール(Central World、ICONSIAM等)、百貨店

- ホテル(特に国際チェーン系)

- チェーン系飲食店、カフェ(スターバックス、マクドナルド、KFCなど)

- 空港(スワンナプーム国際空港、ドンムアン空港)、航空会社カウンター

- 主要交通機関(BTS、MRTの一部駅でタッチ決済対応)

- コンビニエンスストア(セブンイレブン、ファミリーマート、Topsなど)

タイの主要都市であるバンコクやチェンマイ、プーケットなどの観光地では、クレジットカードが広く使えます。大型ショッピングモールや百貨店では、ブランド店やレストラン、スーパーなどほとんどの店舗でカード決済が可能です。

主要ホテルでは宿泊費や保証金の支払いにカードが必須の場合もあります。国際チェーンの飲食店やカフェでも問題なく利用でき、空港や航空会社の窓口でもカードで支払いができます。

BTSやMRTの一部駅ではタッチ決済に対応し始めており、コンビニでも気軽にカードが使えるため、旅行中の支払いが非常に便利です。

エポスカードの特徴✈️

・新規入会ですぐに2,000ポイントがもらえる!

・貯まったマイルは航空券に交換できる

・海外旅行保険が実質自動付帯レベル

タイでクレジットカードが使えない場所

- ローカル市場、ナイトマーケット、屋台

- 小規模飲食店、美容サービス店(マッサージ店や美容院など)

- 一部の路線バスやタクシー

- チップの支払い

- 寺院の入場料やお供え物

- 地方観光地の小規模な売店

タイの活気ある市場やナイトマーケット、屋台では基本的に現金払いが主流で、クレジットカードはほとんど使えません。モバイル決済も現地住民向けのPromptPayなどが中心で、観光客が使いやすいサービスは限定的です。

地元の人が利用する小規模の飲食店や美容サービス店も現金対応が多く、交通機関の路線バスやタクシーでも現金が基本です。ただ、タクシーはGrabアプリを使えばカード決済も可能なものの、直接乗車する場合は現金が必要です。

さらにチップは現金で渡すのが一般的で、寺院の入場料や地方の売店でも現金を用意しておくと安心です。

エポスカードの特徴✈️

・新規入会ですぐに2,000ポイントがもらえる!

・貯まったマイルは航空券に交換できる

・海外旅行保険が実質自動付帯レベル

タイのクレジットカードに関するよくある質問

タイでのクレジットカード利用に関して、読者がよく抱く疑問や不安を解消するための、よくある質問コーナーです。

ここでは、使い方や注意点、手数料などについて、簡潔でわかりやすい回答を用意しています。初めてのタイ旅行でも安心してカードを使えるよう、疑問点をスッキリ解消しましょう。

Q1.QRコード決済も多いタイですが、クレジットカードと紐づけられますか?

はい、ほとんどのQRコード決済はクレジットカードと紐づけ可能です。タイの国のシステム・PromptPayもクレジットカードと組み合わせられ、支払いがスムーズになります。

代表的なQRコード決済アプリのRabbit LINE PayやTrueMoney Walletにカードを登録すれば、多くの店舗で使えます。QRコード決済が主流のタイで、カード連携により利便性と安全性が大幅にアップします。

Q2.タイの配車アプリはクレジットカード払いができますか?

できます。

配車アプリ「Grab」なら事前に料金が確定し、アプリに登録したクレジットカードで支払い可能です。現金のやり取りがなく、ぼったくり防止にもつながるため、とても便利です。

初めての利用でも安心して使えるので、ぜひ検討してみてください。さらに、Grabはフードデリバリーや宅配サービスにも対応しており、クレジットカード登録でさまざまなサービスを安全に利用できます。支払い履歴もアプリで確認できるため、利用管理もしやすいです。

Q3. タイ独自のクレジットカードの制限や注意点はありますか?

少額の支払いでは、クレジットカードが使えない場合があります。例えば、コンビニやスーパーでは「200バーツ以上の支払いのみカード利用可」など、店舗独自のルールがあるので注意が必要です。買い物前に支払い条件を確認しましょう。

たとえば、小規模店や屋台では現金払いが基本です。カード利用の際は必ず最低利用額を確認し、現金も少し持っておくことをおすすめします。

また、一部のカードはタイでの利用に制限がかかる場合もあるため、事前にカード会社へ確認すると安心です。

Q4. タイでのATM引き出し・キャッシングの注意点は?

主要ブランド付きカードならATMでバーツの引き出しが可能!引き出し手数料は1万円以下で約110円、1万円超なら約220円が一般的です。

安全のため、人通りの多い銀行や駅のATMを利用し、カードの返却忘れやスキミング被害に注意しましょう。ATM操作時は周囲に気を配り、暗証番号は絶対に他人に見られないようにしましょう。

引き出し限度額や利用可能時間もカードによって異なるため、事前確認をおすすめします。返済は利息がかかる場合があるので、早めの返済が望ましいです。

Q5. タイでのクレジットカード利用では日本円建てとタイバーツ建て、どちらがお得ですか?

タイバーツ建て(THB)での決済がお得です。店員から「日本円(JYP)かタイバーツ(THB)か選んでください」と聞かれることがありますが、これは「DCC(動的通貨換算)」というサービス。日本円建てを選ぶと店舗側の為替レートが適用され、カード会社のレートより手数料が高くなるパターンが多いです。

余計な手数料を避けるため、タイバーツ建てでの支払いをおすすめします。

まとめ

タイではクレジットカードやキャッシュレス決済が観光地を中心に広く普及しているので、とても便利に利用できます。実際現地でのカード利用は為替レートの優遇や海外旅行保険など、多くのメリットがあります。

一方で、手数料やスキミングなどのセキュリティ面にも注意が必要。今回紹介した利用できる場所や現地の決済事情を理解することで、安全で快適な滞在ができるはずです。

事前にルールや使い方をしっかり把握し、賢くカードを活用して楽しいタイ旅行を楽しみましょう。

エポスカードの特徴✈️

・新規入会ですぐに2,000ポイントがもらえる!

・貯まったマイルは航空券に交換できる

・海外旅行保険が実質自動付帯レベル