近年、日本から多くの観光客が訪れる人気の旅行先、韓国。グルメにショッピング、K-POPなど魅力的な要素がたくさんありますよね。

韓国は日本よりはるかにキャッシュレス化が進んでおり、クレジットカードがないと不便な思いをします。

しかし、「手数料はどれくらいかかる?」「Tmoneyを作るにはクレカは必須?」「PayPayが使えるって本当?」といった疑問を持つ方もいるのではないでしょうか。

この記事では韓国旅行におすすめのクレジットカードを7つ厳選し、それぞれの特徴やメリット・年会費・ポイント還元率などを比較していきます。

韓国でクレジットカードは本当に使える?【実体験】

旅行ライター歴8年目の山本です。韓国には過去30回以上行っており、釜山・済州にも行ったことがあります。

韓国は本当にキャッシュレス社会でむしろ現金が必要な場面はほぼありませんが、持っていった方が得になることもあります!

| 渡航時期 | 2025年7月 |

| 滞在日数 | 3泊4日 |

| 航空会社 | ANA |

| 渡航先 | ソウル |

| 保持クレカ | ・ウォルマートセゾンインターナショナル ・JCBカードW |

韓国で使ったのはJCBとAMEX、T-moneyも必須

今回の渡韓では、国際ブランドがAMEXとJCBという攻め気味な2枚を持っていきました!韓国ではどの国際ブランドでも使えることは知っていたので、海外手数料が安いJCBをメインで使用したかったからです。

クレカ以外に使うのは、交通機関を利用するときに必須なT-money。2025年10月からアプリが誕生し、カードタイプを買わなくても使えるようになったのでチャージ用の現金も不要になって最高ですね。

ただ注意点は、市場や個人店ではカード決済だと10%増しになることもある点。損しないためにも、現金は持っていきましょう!ちなみに換金は絶対にレートの良いソウル市内がおすすめですよ🎶

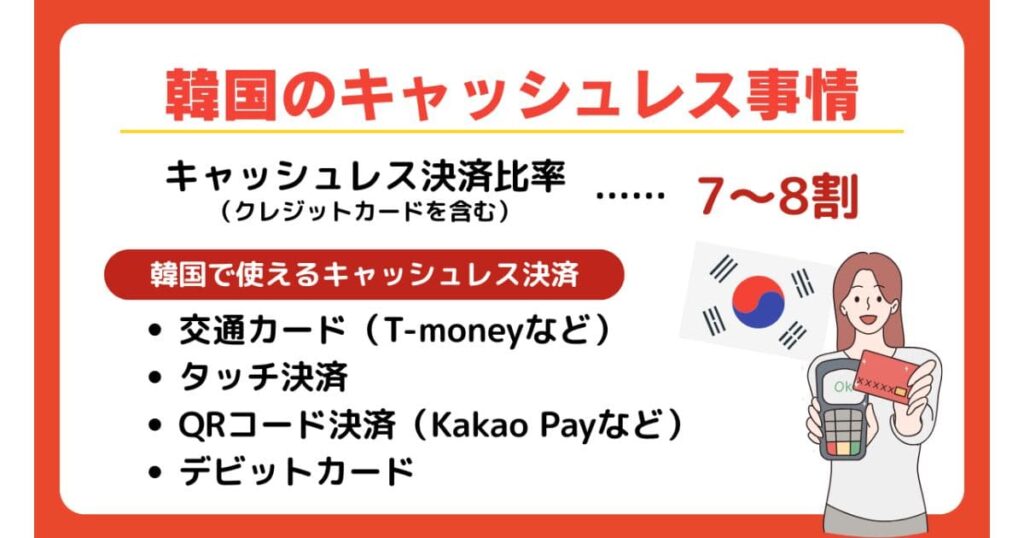

韓国のキャッシュレス事情について

韓国は世界でも有数のキャッシュレス先進国で、街中のほとんどの店舗でクレジットカード決済が可能なので非常に便利です。

カフェやレストラン・コンビニエンスストアはもちろん、タクシーや公共交通機関の一部でもクレジットカードが利用が可能。そのため、クレジットカードを必ず持つようにしてください。

韓国のクレジットカード普及率

韓国は、クレジットカードを含むキャッシュレス決済の普及率が非常に高い国です。国内のキャッシュレス決済は90%以上に達しており、日常生活において現金を使う場面はほぼないと言っても過言ではありません。

特に都市部や観光地では、ほとんどの店舗でクレジットカード決済に対応しているのが特徴です。外国人観光客が多く訪れるエリアでは、VISAやJCBといった国際ブランドのクレジットカードも広く利用可能です。

ただし、一部の屋台や小規模な店舗では現金のみの取り扱いの場合もあるため、少額の現金も用意しておくと安心です。

韓国で使えるキャッシュレス決済一覧

韓国では下記のキャッシュレス決済を使うことができます。

- 交通カード(T-money)

- QRコード決済(PayPay、Kakao Pay、Naver Payなど)

- デビットカード

- クレジットカード

韓国で使われる交通カードはT-moneyです。日本のSuicaやPASMOのようなICカードで、地下鉄、バス、タクシーなどの公共交通機関の支払いに利用できるほか、コンビニやスーパーなどでの支払いとしても使えます。

以前は物理カードを購入する必要がありましたが、2025年からはアプリが誕生。iPhoneの「ウォレット」でクレジットカードからチャージができるようになったので、非常に便利になりました!

QRコード決済はスマートフォンアプリを利用して支払うので事前のチャージが必要ですが、2025年10月からは一部店舗でPayPayも使えるようになりました。

デビットカードやクレジットカードは他の国同様、基本的にどこでも使えます。

韓国で使える国際ブランドは?

韓国で広く利用できる国際ブランドは、主にVISA、Mastercard、JCB、American Express(アメックス)です。これらのクレジットカードであれば、ほとんどの加盟店で問題なく利用できるので安心して買い物に利用できます。

Diners Club(ダイナースクラブ)も一部のホテルや高級レストラン、免税店などで利用できますが若干普及率は低いです。

そのため、韓国旅行に持参するクレジットカードとしては、VISA、Mastercard、JCBのいずれか、または複数枚持っておくとより安心です。

JCBカードWのメリット✈️

・韓国での手数料が1.6%と最安値!(他カードは3%以上)

・利今なら申込みだけで最大29,000ポイントもらえる!

・OLIVE YOUNGで最大20%キャッシュバック!

クレジットカードなしでも安心なWOWPASSとは

クレジットカードなしでも安心なWOWPASSとは何か、解説していきます。

WOWPASSとは、2022年7月から始まった韓国のサービスで外国人観光客専用のカードとモバイルアプリケーションのサービスです。両替機能・プリペイドカード機能・韓国の交通系ICカードという3つの機能が1枚にまとまっていて、観光客にとっては必需品とも言えるのが、WOWPASSです。

現金を引き出したい時やカードを発行したい時にも、韓国の地下鉄駅やホテル、コンビニなど韓国全域に357個の機械が設置されているので、簡単に現金も手に入りますし、カードの発行も行えます。

WOWPASSの主な機能

WOWPASSの主な機能は以下の通りです。

- プリペイドカード機能

- 両替機能

- 交通系ICカード機能

韓国中に357個ある機械でWOWPASSを使用して、円からウォンに両替をすると両替の手数料がかからず両替ができる点は、WOWPASSの大きなメリットです。また通常のレートよりもお得に両替ができる点も見逃せません。

他にも交通系ICカードの機能も備わっているので、駅で切符を購入する必要がないのもメリットです。改札にそのままWOWPASSをタッチすれば日本の電車と同じように改札を抜けられます。

プリペイドカード機能も日本と同じように利用でき、利用履歴も簡単にスマホのアプリで確認できます。WOWPASSにチャージして使用しなかった分は、現金のウォンに払い戻しもできます。

WOWPASSの使い方

WOWPASSの使い方をご紹介します。

事前ダウンロード方法

韓国旅行の前に事前にダウンロードする方法をご紹介します。パスポートとスマホが必要になるため、事前に手元に準備しておきましょう。

- App StoreもしくはGoogle Playから、WOWPASSと検索して、アプリをスマホにインストールする

- アプリを起動すると、新規登録の項目があるのでそこから入って個人情報などを入力する

- 本人確認のためパスポートを使用して、顔認証での本人確認を行う

- 本人確認が完了したら、WOWPASSアプリのホーム画面から「カードを事前に予約」のボタンをタップする

- 空港やホテルなどカードを受け取る予定の場所を選択する

- 物理SIMもしくはeSIMを選択する

- 実際に韓国についてから、現地にあるWOWPASSの機械でカードを受け取る

上記の流れで、事前にWOWPASSのアプリをダウンロードして登録を済ませておくと、現地での手続きがスムーズになります。

現地での使い方

現地での使い方は以下の通りです。必要なものはパスポートとチャージするための現金です。

- 事前準備で選択した空港やホテルなどにあるWOWPASSの機械を探す

- 言語で日本語を選んで、「WOWPASSカード」を選択する

- 「新規カードを発行」を選択します。事前にアプリから予約をしている場合は引き換えコードを選択する

- チャージする現金は「日本円」を選択する

- 画面の指示に沿ってパスポートをスキャンする

- 「メンバーシップ入会費」として5,000ウォンを支払う

- 日本円の現金を投入する

- カード発行を選択して、カードの有効化をする

WOWPASSは日本語に対応しているため、指示に従ってボタンを押していけば問題なく現地でも発行ができます。注意点としては、メンバーシップ入会費として5,000ウォンの支払いが必要になるため、それを加味した現金を持っていきましょう。

またアプリをダウンロードしないで利用する場合は、カード有効化の後に現金の引き出しを行い、交通系ICカード(Tmoney)にチャージが別途必要になります。

2024年10月以降はアプリがあれば、WOWPASS残高からTmoneyにチャージができるので、現金は必要なくなりました。

韓国で使えるおすすめのクレジットカード8選【手数料が最安値なのはどれ?】

韓国旅行をより便利でお得にする、おすすめのクレジットカードを厳選してご紹介します。

ポイント2倍&海外利用手数料が最安値!『JCBカードW』

| 年会費 | 永年無料 |

| 国際ブランド | JCB |

| 申し込み対象 | 18歳〜39歳で、ご本人または配偶者に安定した収入のある方。 または高校生を除く18歳以上で学生の方。 |

| ポイント還元率 | 1.0%〜10.5% ※還元率は交換商品により異なります。 |

| ETCカード | 無料 |

| 家族カード | 無料 |

| 付帯保険 | 海外旅行傷害保険(利用付帯・最高2,000万円) ショッピングガード保険(海外のみ・年間最高100万円) |

| 海外キャッシング | 公式サイトをご確認ください |

JCBカード Wは、18歳から39歳までの若い世代に向けた、年会費永年無料のクレジットカードです。JCBブランドは日本発の国際ブランドであり、韓国を含む世界中で幅広い加盟店ネットワークを持っています。

通常のJCBカードと比較して、Oki Dokiポイントが常に2倍貯まるため、日常のお買い物や旅行先での利用でお得にポイントを貯めることができます。

そして貯まったポイントはJCBギフトカードや提携企業のポイント、航空マイレージなどに交換可能です。海外旅行傷害保険(利用付帯)やショッピングガード保険(海外のみ)も付帯しており、旅行中の万が一のトラブルや購入した商品の破損・盗難にも対応してくれるので安心です。

初めてクレジットカードを持つ方や、コストを抑えたい方におすすめの一枚となっています。

18歳〜39歳限定の1枚!海外手数料が格安

韓国で使えるJCBカードWの特典

今ならJCBカードWを韓国で使うと、割引を中心にお得な特典が満載!逆に韓国へ行くのにJCBカードWを持っていないと損すると言っても過言ではありません。

2026年12月31日までなら人気テーマパーク「ロッテワールド」のチケットがJCBカードの提示で、20%OFFになる今がチャンス。これを機に申し込んでくださいね。(2026年1月6日現在)

18歳〜39歳限定の1枚!海外手数料が格安

JCBカードWを韓国で使った人の口コミ

オリーブヤングでまさかの20%OFFということに気づき、JCBを作って韓国に行きました!本当にキャッシュバックされて、免税も追加でできたし最高です。絶対作った方がいい!

(30代・女性)

韓国ソウルのカフェやコンビニで問題なく使えました!JCBが使えるお店が意外と多くて驚きました。

(20代・女性)

18歳〜39歳限定の1枚!海外手数料が格安

年会費無料で、旅も日常もスマートに『エポスカード』

| 年会費 | 永年無料 |

| 国際ブランド | VISA |

| 申し込み対象 | 18歳以上の方(高校生を除く) |

| ポイント還元率 | 通常200円につき1ポイント(エポスポイント) |

| ETCカード | 無料 |

| 家族カード | 無料 |

| 付帯保険 | 海外旅行傷害保険(最高500万円) |

| 海外キャッシング | 可 |

| 詳細 | 公式サイト |

エポスカードは、年会費が永年無料で最短即日発行が可能な点が大きな魅力です。VISAブランドは世界No.1の加盟店数を誇り、韓国を含め世界中のあらゆる場所で利用できます。

特筆すべきは、自動付帯の海外旅行傷害保険です。事前に旅行の手続きをしなくても、カードを持っているだけで保険が適用されるため、安心して海外旅行を楽しむことができますよ。

そして飲食店やレジャー施設など、全国10,000以上の提携店舗で割引や優待サービスが受けられるのも嬉しいポイントです。デザインも豊富で、自分の好みに合わせて選ぶことができます。

初めてクレジットカードを持つ方や、海外旅行保険を重視する方におすすめです。

年会費無料なのに旅行保険が充実

エポスカードを韓国で使った人の口コミ

韓国旅行で使いましたが、どのお店でも問題なく決済できました。特にコンビニやカフェはVISA対応が多くて便利でした。

(30代・女性)

海外旅行保険が自動付帯で、申し込み不要なのが安心。実際に病院のお世話にはならなかったけど、持ってるだけで心強かったです。

(20代・男性)

年会費無料なのに旅行保険が充実

高還元&高セキュリティ、次世代のスマートカード『三井住友カード(NL)』

-1-1024x538.png)

| 年会費 | 永年無料 |

| 国際ブランド | VISA、Mastercard |

| 申し込み対象 | 満18歳以上の方(高校生を除く) |

| ポイント還元率 | 通常200円につき1ポイント(Vポイント)、対象店舗でのタッチ決済で最大7%還元 |

| ETCカード | 無料 |

| 家族カード | 無料 |

| 付帯保険 | 海外旅行傷害保険(最高2,000万円)、ショッピング保険(年間最高100万円) |

| 海外キャッシング | 可 |

| 詳細 | 公式サイト |

三井住友カード(NL)は、カード番号が印字されていないナンバーレスデザインでセキュリティ面が非常に高いのが特徴です。タッチ決済に対応しており、旅行先の韓国でもスピーディーかつ安全にお支払いができます。

特に対象のコンビニエンスストアや飲食店で、Visaのタッチ決済・Mastercard®タッチ決済を利用すると、通常のポイントに加えて更にポイントが還元され、最大7%のポイント還元率となるのが大きな魅力です。

年会費も永年無料なので、コストを気にせず持つことができます。海外旅行傷害保険やショッピング保険も付帯しており、旅行やショッピングも安心して楽しめます。セキュリティを重視する方や、対象店舗をよく利用する方におすすめです。

今なら最大21,600ポイントもらえる

三井住友カード(NL)を韓国で使った人の口コミ

ナンバーレスでセキュリティが安心。韓国のコンビニでもタッチ決済が使えてスムーズでした。ポイント還元も大きくて満足です

(20代・男性)

海外旅行保険が付いているので、韓国旅行中に安心感がありました。タッチ決済の速さもストレスフリーでおすすめです。

(30代・女性)

今なら最大21,600ポイントもらえる

電車もショッピングも、スムーズにお得に『TOKYU CARD』

| 年会費 | 初年度無料、2年目以降1,100円(税込) |

| 国際ブランド | Visa・Mastercard |

| 申し込み対象 | 18歳以上(高校生除く) |

| ポイント還元率 | 基本0.5%、Web明細登録で1.0%、提携店で最大3% |

| ETCカード | 発行手数料・年会費無料 |

| 家族カード | 年会費2年目以降330円(税込)、初年度無料 |

| 付帯保険 | 海外・国内旅行傷害保険(利用付帯) 最高1,000万円 |

| 海外キャッシング | – |

TOKYU CARDは、PASMOオートチャージ機能だけでなく、東急グループや多数の提携店で最大3%のポイント還元が得られる高還元カードです。

海外旅行保険も利用付帯で、海外・国内ともに最高1,000万円まで補償されます。

さらに、JALマイルとの交換も可能で、韓国旅行中の支払いにも非常に便利なのも嬉しいポイントです。

VISAやMastercardブランドが選べ、タッチ決済にも対応しており、韓国のキャッシュレス環境にも馴染みやすい安心の1枚です。

今なら最大8000ポイントもらえる

TOKYU CARDを韓国で使った人の口コミ

ポイントアップのキャンペーンも頻繁に行われるので、チェックしておくのがオススメです。貯まったポイントを韓国でも利用できました。

(30代・男性)

定期券を利用していたら必然的にポイントが貯まるのと、申し込みだけで6000ポイント貰えたのでラッキーでした!

(20代・女性)

今なら最大8000ポイントもらえる

マイルがどんどん貯まる、旅好きのための一枚『ANA・アメリカン・エキスプレス』

| 年会費 | 7,700円(税込) |

| 国際ブランド | American Express |

| 申し込み対象 | 日本国内にお住まいの満20歳以上で、ご本人に安定した収入のある方 |

| ポイント還元率 | ポイント還元率: 100円につき1マイル |

| ETCカード | 550円(税込) |

| 家族カード | 1枚目無料、2枚目以降2,750円(税込) |

| 付帯保険 | 海外旅行傷害保険(最高3,000万円)、国内旅行傷害保険(最高3,000万円) |

| 海外キャッシング | 可 |

ANAアメリカン・エキスプレス・カードは、ANAマイルを効率的に貯めたい旅行好きの方に最適な一枚です。日々のカード利用はもちろん、ANAグループ便や提携航空会社のフライトでボーナスマイルが貯まります。

また、入会時や毎年のカード継続時にもボーナスマイルが付与されるのでポイントが溜まりやすいのも特徴です。

そしてアメリカン・エキスプレスならではの充実した付帯サービスも見逃せません。空港ラウンジの利用・手荷物無料宅配サービス・旅行中のサポートなど、快適な旅をサポートしてくれます。

貯まったマイルは特典航空券と交換できるため、お得に旅行を楽しむことができます。ANAをよく利用する方、上質な旅行体験を求める方におすすめです。

ANA・アメリカン・エキスプレスを韓国で使った人の口コミ

韓国の空港ラウンジが使えて、旅のスタートから快適でした!アメックスのサポートも丁寧で安心感がありました

(40代・男性)

カードで支払いをするたびにマイルが貯まるのが嬉しい。ソウル旅行の航空券にマイルを使えたのでかなりお得でした

(30代・女性)

通勤も買い物も、ポイントでおトクに『ビューカード』

| 年会費 | 年会費524円(税込)のカードが多いですが、種類によって異なります。 |

| 国際ブランド | VISA、JCB |

| 申し込み対象 | 日本国内にお住まいの満18歳以上で、電話連絡が可能な方(高校生を除く) |

| ポイント還元率 | 1,000円につき5ポイント(ビューサンクスポイント) |

| ETCカード | 無料 |

| 家族カード | 無料 |

| 付帯保険 | カードによる |

| 海外キャッシング | 可(VISAまたはJCBの提携ATM) |

ビューカードは、Suicaとの連携機能が充実している点が大きな特徴です。オートチャージ機能を利用すれば、Suicaの残高不足を気にすることなくスムーズに電車に乗ることができます。

また、Suicaへのチャージや定期券の購入などでJRE POINTが貯まり、貯まったポイントはSuicaにチャージしたり、駅ビルなどでのお買い物に利用できます。

VISAまたはJCBブランドを選択できるため、利用シーンに合わせて選ぶことができます。旅行傷害保険が付帯しているカードもあり、国内旅行や海外旅行の際も安心です。

ビューカードを韓国で使った人の口コミ

韓国の地下鉄やコンビニでもVISA加盟店で普通に使えました。Suicaオートチャージが本当に便利で、旅行中の残高不足のストレスがなくなりました

(30代・女性)

JRE POINTが貯まりやすく、韓国でのショッピングにも使えて助かりました。ポイントをSuicaにチャージできるのが嬉しいです

(40代・男性)

ドコモユーザー必携、ポイントも補償もゴールド級『dカード ゴールド』

| 年会費 | 11,000円(税込) |

| 国際ブランド | VISA、Mastercard |

| 申し込み対象 | 個人名義で満20歳以上(学生を除く)で、安定した継続収入がある方 |

| ポイント還元率 | 100円につき1ポイント(dポイント) |

| ETCカード | 無料 |

| 家族カード | 1枚目無料 |

| 付帯保険 | 海外旅行傷害保険(最高1億円)、国内旅行傷害保険(最高5,000万円) |

| 海外キャッシング | 可 |

dカード ゴールドは、NTTドコモのユーザーにとって非常にメリットの大きいゴールドカードです。毎月のドコモのケータイ料金やドコモ光の利用料金1,000円(税抜)ごとに100ポイントのdポイントが貯まります。

貯まったdポイントは、ドコモの料金支払いやdポイント加盟店で利用できます。空港ラウンジサービスが無料で利用できるほか、海外旅行傷害保険も最高1億円と充実しており海外旅行時の安心感も高まります。

家族カードも1枚まで年会費無料で発行できるため、ご家族でドコモを利用している方には特におすすめです。

dカード ゴールドを韓国で使った人の口コミ

韓国旅行中に安心して使えました。海外旅行保険が手厚くて、現地でトラブルがあっても安心感がありました

(40代・男性)

ドコモの利用料金でポイントがしっかり貯まるので、普段使いから海外旅行までお得感が続きます。空港ラウンジ無料も嬉しいです

(30代・女性)

海外でもしっかり使えて安心!ワンランク上の『JCBゴールド』

| 年会費 | 11,000円 |

| 国際ブランド | JCB |

| 申し込み対象 | 20歳以上で本人に安定した継続収入があること (学生不可) |

| ポイント還元率 | 0.5%~ |

| ETCカード | 無料 |

| 家族カード | 1名様無料 2人目より1名様につき1,100円 |

| 付帯保険 | 海外旅行傷害保険 最高1億円(利用付帯) 国内両行障害保険 最高5,000万円(利用付帯) |

| 海外キャッシング | 可 |

JCBゴールドは、入会するだけで多数のキャンペーンによって、最大で62,000円のキャッシュバックが受けられたり(2026年1月6日現在)海外での利用ポイントが2倍になるなど、海外での利用も大きなメリットがあるカードです。

年会費も他のゴールドカードに比べると安いですし、初年度は年会費無料で利用できます。

また海外に行く人たちに人気の理由は、付帯保険の優秀さです。海外旅行なら、利用付帯にはなりますが最大で1億円の海外旅行傷害保険が付帯している点は、多くの海外旅行者に支持されています。

JCBゴールドを韓国で使った人の口コミ

韓国の高級レストランやホテルでの支払いにも問題なく使え、カード特典のラウンジ利用がとても快適でした。日本語サポートも安心感があります(50代・男性)

ポイントの貯まりやすさが魅力。旅行先での手荷物宅配サービスも利用できて、身軽に動けました。ステータス感も高く満足です(40代・女性)

JCBカードWのメリット✈️

・韓国での手数料が1.6%と最安値!(他カードは3%以上)

・利今なら申込みだけで最大29,000ポイントもらえる!

・OLIVE YOUNGで最大20%キャッシュバック!

韓国でクレジットカードを使うメリット

韓国でクレジットカードを使うメリットは多岐にわたります。まず、多額の現金を持ち歩く必要がなくなり盗難や紛失のリスクを軽減できます。また支払いがスムーズに行えるため、レジでのやり取りがスマートに出来るのも特徴です。

さらに、クレジットカードによっては海外旅行傷害保険が付帯している場合があり、旅行中のトラブルに備えることができます。韓国のホテルのチェックイン時には、デポジットとしてクレジットカードの提示が求められることが一般的です。

帰国後には利用明細で支払いを一元管理できるため、家計管理も容易になります。両替の手間や手数料も省けるため、総合的に見て非常に便利でお得な決済手段と言えるでしょう。

韓国ではカードの決済が主流

韓国では、日常生活における決済手段としてクレジットカードやデビットカードなどのカード決済が非常に主流です。多くの人が日々の買い物や公共料金の支払い、レストランでの食事などでカードを利用しています。

店舗側もカード決済に対応していることが一般的であり、むしろ現金での支払いが少数派となることもあります。特に若い世代を中心に、スマートフォン決済やICカードなどのキャッシュレス決済が広く普及しています。

最近では観光客向けの施設だけでなく、地元の人が利用するような 小規模な店舗でもカード決済が可能な場合が多いです。韓国旅行中は、積極的にカード決済を利用することで、よりスムーズで快適な時間を過ごせるでしょう。

海外旅行保険が付帯している

クレジットカードに付帯している海外旅行保険は、旅行中の様々なトラブルに備えることができる心強いサービスです。保険の種類はカードによって異なりますが、一般的には次のような補償が含まれています。

- 傷害死亡・後遺障害:旅行中の事故により死亡または後遺障害を負った場合に保険金が支払われる

- 治療費用:旅行中の病気やケガの治療にかかった費用が補償される

- 賠償責任:旅行中に他人にケガをさせたり、物を壊してしまったりした場合の損害賠償金が支払われる

- 携行品損害:旅行中に持ち物が盗まれたり、壊れたりした場合に補償される

- 救援者費用:旅行中に事故や病気で入院した場合などに、家族が現地へ駆けつける費用などが補償される

保険は自動的に付帯しているもの(利用付帯なし)と、事前に旅行代金をカードで支払うなどの条件があるもの(利用付帯)があります。ご自身のクレジットカードの保険内容を、事前に確認しておくことが重要です。

ホテル利用時に求められるデポジットに対応

韓国のホテルでは、チェックインの際に宿泊料金とは別にデポジット(預り金)を求められることが一般的です。これは、滞在中の追加料金(ミニバーの利用、電話代、破損など)が発生した場合に備えるためのものです。

クレジットカードを提示することで、このデポジットに対応することができます。クレジットカードがない場合、現金を預ける必要があり、高額になることもあります。

クレジットカードでデポジットを行う場合、実際に引き落としが行われるわけではなく、支払い保証としてカード情報が登録される形が一般的です。チェックアウト時に問題がなければ、デポジットとして確保された金額は後日自動的に解除されます。

両替手数料が必要ない

韓国旅行において、ほとんどの場所でクレジットカード決済が可能なため、多額の現金に両替する必要がありません。その為出発前に銀行や両替所を探す手間や、両替手数料を節約することができます。

また、現地で現金を使い切ってしまい再度両替する手間や不安も解消されます。

ただし一部の現金払いのみの店舗や、緊急時のために少額の現金を用意しておくとより安心です。クレジットカードと少額の現金を上手に使いこなしましょう。

JCBカードWのメリット✈️

・韓国での手数料が1.6%と最安値!(他カードは3%以上)

・利今なら申込みだけで最大29,000ポイントもらえる!

・OLIVE YOUNGで最大20%キャッシュバック!

韓国でクレジットカードを使うときの注意点

便利なクレジットカードですが、韓国で使う際にはいくつかの注意点があります。まず、カードの裏面に署名があるか確認しましょう。署名がない場合、店舗によっては利用を断られることがあります。

また、暗証番号(PIN)を忘れないように事前に確認しておきましょう。一部の店舗では、サインではなく暗証番号の入力が求められることがあります。

スキミングなどの不正利用に注意するため、カードの管理には十分気をつけましょう。不審な請求がないか、帰国後に利用明細を必ず確認することも重要です。

クレジットカード利用には海外手数料がかかる

海外でクレジットカードを利用する場合、一般的に海外事務手数料が発生します。これは、日本円から現地通貨への換算処理や、海外での利用に伴う手数料としてカード会社が徴収するものです。

手数料の料率はカード会社やブランドによって異なり、通常1.5%~2.5%程度が目安となります。決済金額にこの手数料が上乗せされるため、日本国内での利用と比較すると、わずかに割高になることを理解しておきましょう。

複数のクレジットカードを持っている場合は、手数料率を比較してみるのも良いかもしれません。

現金の方が安くなる可能性もある

多くの店舗でクレジットカードが利用できる韓国ですが、一部の場所では現金払いの方が安くなる場合があります。特に市場や小さな規模の商店などでは、カード決済による手数料を考慮して、現金払いの場合に割引をしてくれることがあります。

また、屋台などでは現金のみを取り扱っている場合もあります。そのため、現金とクレジットカードを上手に使い分けることが、よりお得に韓国旅行を楽しむためのポイントと言えるでしょう。

帰国後に利用明細を確認する

韓国旅行から帰国したら、必ずクレジットカードの利用明細を確認しましょう。身に覚えのない請求がないか、利用金額に間違いがないかなどをチェックします。もし不審な点があれば、速やかにカード会社に連絡することが重要です。

海外での利用は、日本国内と比べて不正利用のリスクが高まる可能性もあるため、こまめに利用明細を確認する習慣をつけましょう。オンラインで利用明細を確認できるカード会社が多いため、旅行中も定期的にチェックすることをおすすめします。

JCBカードWのメリット✈️

・韓国での手数料が1.6%と最安値!(他カードは3%以上)

・利今なら申込みだけで最大29,000ポイントもらえる!

・OLIVE YOUNGで最大20%キャッシュバック!

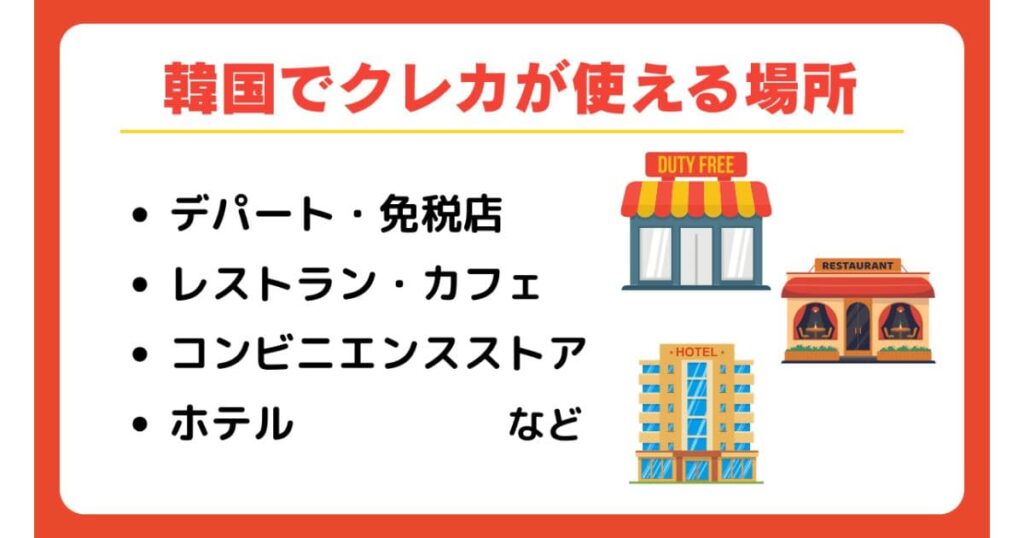

韓国でクレジットカードが使える場所

- デパート・免税店

- レストラン・カフェ

- コンビニエンスストア

- ホテル

- タクシー(一部)

- 地下鉄・バス(一部)

- 観光地のショップ

韓国では、都市部を中心に多くの場所でクレジットカードが利用可能です。デパートや免税店ではほとんどのカードブランドが使え、海外旅行者にも非常に便利です。

レストランやカフェでは一般的にカード決済が受け入れられており、コンビニエンスストアも少額の買い物にカード利用が可能です。ホテルの宿泊料金や館内のレストラン、ショップでも支払いにカードが使えます。

タクシーについては、カード対応の車両が増えていますが、まだ全てではないため乗車前に確認することをおすすめします。

地下鉄やバスの一部ではタッチ決済が利用でき、交通カードへのチャージにクレジットカードが使えるケースもあります。観光地のお土産店などもカード決済が一般的です。

JCBカードWのメリット✈️

・韓国での手数料が1.6%と最安値!(他カードは3%以上)

・利今なら申込みだけで最大29,000ポイントもらえる!

・OLIVE YOUNGで最大20%キャッシュバック!

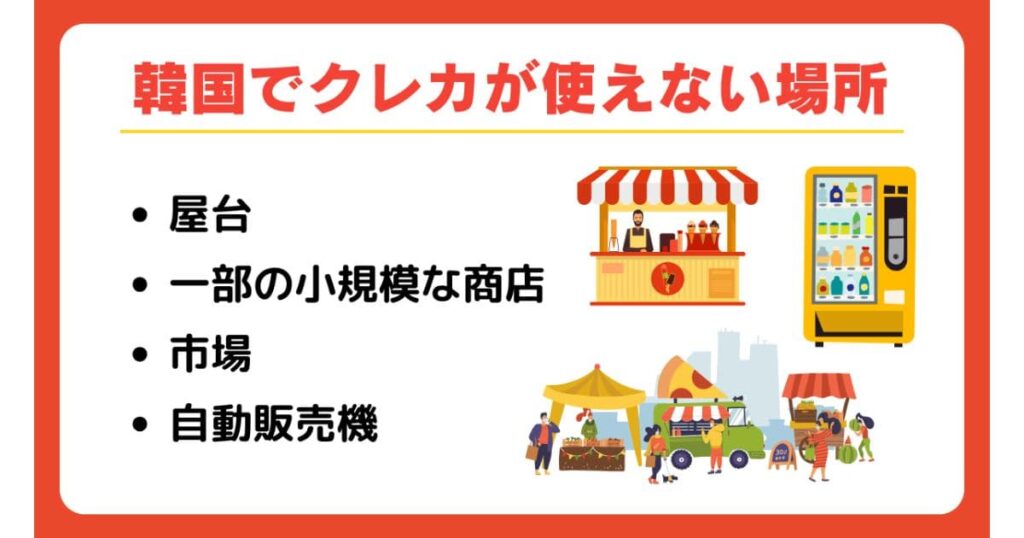

韓国でクレジットカードが使えない場所

- 一部の屋台

- 一部の個人店

- 公共交通機関(地下鉄・バス)

- 自動販売機

一方で、韓国の屋台では多くの場合現金のみの取り扱いとなっており、クレジットカードは使えません。小規模な個人商店や伝統的な市場でもカード決済に対応していない場合が多いです。市場ではカード利用ができても手数料が加算されることがあります。

一部の地域の公共交通機関ではクレジットカードによる直接支払いができず、交通カードの利用が主流となっています。自動販売機も現金専用のものが多いため、これらの場所では現金を用意しておくと安心です。

JCBカードWのメリット✈️

・韓国での手数料が1.6%と最安値!(他カードは3%以上)

・利今なら申込みだけで最大29,000ポイントもらえる!

・OLIVE YOUNGで最大20%キャッシュバック!

韓国のクレジットカードに関するよくある質問

韓国旅行ではどのくらい現金が必要?

韓国旅行で必要な現金の額は、旅行のスタイルによって大きく異なります。クレジットカードを主に利用する場合は、屋台での食事や小規模な商店での買い物、交通カードのチャージなどを考慮して1日あたり3,000円〜5,000円程度を目安に用意しておくと良いでしょう。

もし現金払いのみの場所での食事や買い物を多く予定している場合は、もう少し多めに用意する必要があります。

韓国でクレジットカードを使うと手数料はかかる?

韓国を含む海外でクレジットカードを利用する場合、一般的に海外事務手数料がかかります。手数料率はカード会社やブランドによって異なりますが、決済金額の1.5%〜2.5%程度が目安です。

韓国でクレジットカードを紛失した時はどうすればいい?

韓国でクレジットカードを紛失したり盗まれたりした場合は、すぐにカード会社に連絡して利用停止の手続きを行いましょう。多くのカード会社には、海外からの緊急連絡先が用意されています。また、現地の警察にも届け出ることをおすすめします。

韓国でクレジットカードのキャッシング機能は使える?

お手持ちのクレジットカードにキャッシング機能が付帯していれば、韓国のATMで現地通貨を引き出すことができます。ただし、キャッシングには金利やATMの利用手数料がかかる場合があるため、事前に確認しておきましょう。

チップはクレジットカードで払える?

韓国には基本的にチップの習慣はありません。高級ホテルやレストランなど、一部の場所ではサービス料が含まれている場合があります。そのため、クレジットカードでチップを支払うという習慣は一般的ではありません。

特別なサービスを受けた場合に感謝の気持ちを示したい場合は、現金を直接渡すのが一般的です。

クレジットカードを使うのと現金を両替するのではどちらがお得?

一概には言えませんが、一般的にはクレジットカードの利用の方が両替手数料がかからないため、お得になることが多いと言えます。ただし海外事務手数料が上乗せされることや、一部店舗では現金払いの方が割引になる場合があることもあるので注意が必要です。

少額の買い物や現金払いのみの場所では現金、高額な買い物や多くの場所で利用できるクレジットカードを併用するのが賢い方法です。

まとめ

韓国はキャッシュレス決済が非常に普及しており、クレジットカードは旅行者にとって不可欠なアイテムと言えるでしょう。VISA・Mastercard・JCBといった主要な国際ブランドのカードは、多くの場所でスムーズな支払いが可能です。

海外旅行保険が付帯しているカードを選べば、万が一のトラブルにも備えることができます。ただし、一部現金払いのみの場所や現金払いの方がお得な場合もあるため、少額の現金も用意しておくとより安心です。

クレジットカードのメリットと注意点を理解し、賢く活用することでより快適で充実した韓国旅行を楽しむ事が出来ますよ。

JCBカードWのメリット✈️

・韓国での手数料が1.6%と最安値!(他カードは3%以上)

・利今なら申込みだけで最大29,000ポイントもらえる!

・OLIVE YOUNGで最大20%キャッシュバック!