エポスカードの海外旅行保険は年会費無料の券種でも、適用条件が幅広かったり、保証金額が高額と非常に充実しています。

ただし旅行先でエポスカードの海外旅行保険を利用するならば、事前に条件を把握しておく必要があります。カードの種類によっては、条件が異なる場合があるため、注意が必要です。

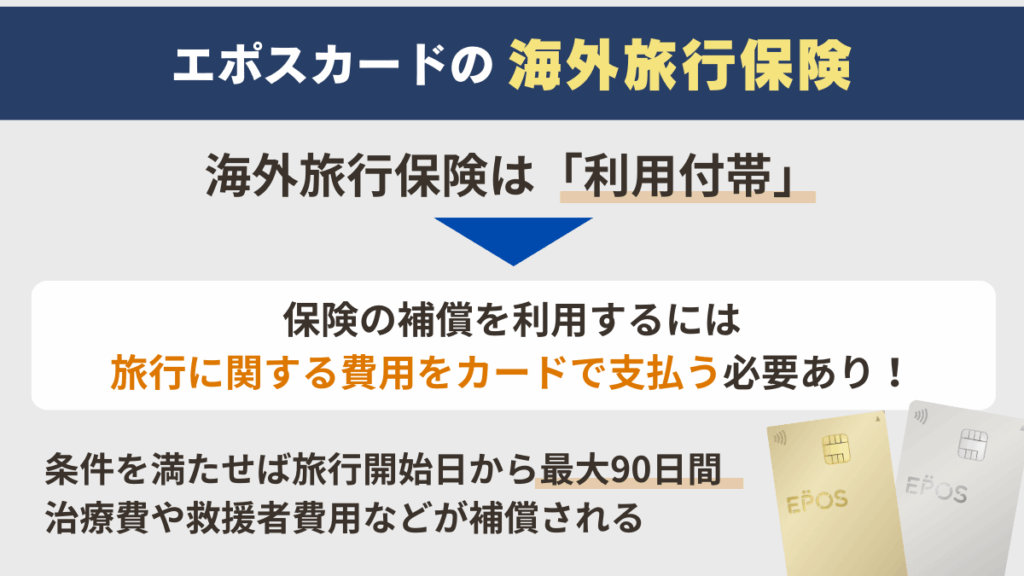

一般のエポスカード・エポスゴールドカードの場合は、自動付帯ではなく利用付帯になっているので、支払いをエポスカードで行う必要があります。

本記事ではエポスカードの基本情報・海外旅行保険が適用される条件・補償範囲・実際に利用した方の体験談などを紹介していきます。

【海外旅行保険が充実】エポスカードの基本情報

エポスカードには基本的なカードである一般のエポスカード・エポスゴールドカード・エポスプラチナカードの3種類があります。それぞれ年会費や利用可能な特典、海外旅行保険の補償額や補償内容が異なるので、旅行スタイルやどこまで補償してもらうかを考慮しながら選ぶとよいでしょう。

3種類のカードの特徴と海外旅行保険の内容について解説します。

基本のエポスカード

| 年会費 | 無料 |

| 海外旅行保険の付帯条件 | 利用付帯 |

| 傷害死亡・後遺障害 | 3,000万円 |

| 傷害治療費用 | 200万円 |

| 疾病治療費用 | 270万円 |

| 賠償費用 | 3,000万円 |

| 携行品損害 | 20万円 |

| 国内旅行保険 | なし |

| 詳細 | 公式サイト |

エポスカードの基本仕様は、年会費が永年無料でありながら、海外旅行傷害保険が充実している点が大きな魅力です。

補償内容は、傷害死亡・後遺障害時に最高3,000万円、傷害治療費用が最大200万円、疾病治療費用は最大270万円と、初めての海外旅行にも安心のサポート体制が整っています。

海外旅行保険は「利用付帯」となっており、旅行代金の一部(例:内金、頭金)の決済でも利用条件を満たします。気軽に持てるクレジットカードでありながら、万が一に備えるための保険がしっかりと用意されているのが特長です。

年会費無料なのに旅行保険が充実

エポスゴールドカード

| 年会費 | 5,000円(税込) ※ご招待/プラチナ・ゴールド会員のご家族からのご紹介で永年無料 または 年間50万円以上利用で翌年以降永年無料 |

| 海外旅行保険の付帯条件 | 利用付帯 |

| 傷害死亡・後遺障害 | 5,000万円 |

| 傷害治療費用 | 300万円 |

| 疾病治療費用 | 300万円 |

| 賠償費用 | 5,000万円 |

| 携行品損害 | 50万円 |

| 国内旅行保険 | なし |

| 詳細 | 公式サイト |

エポスゴールドカードは、年会費が通常5,000円かかりますが、年間利用額が50万円以上であれば翌年以降の年会費が永年無料となります。※ご招待/プラチナ・ゴールド会員のご家族からのご紹介で永年無料 または 年間50万円以上利用で翌年以降永年無料

一般のエポスカードよりも保険内容が充実しており、海外旅行傷害保険においては傷害死亡・後遺障害が最高5,000万円まで補償されます。さらに、傷害・疾病治療費用や携行品損害の補償限度額も増額されており、旅行中のトラブルへの対応力が格段に高まります。

また、エポスゴールドカードのポイント優遇制度や空港ラウンジの無料利用など、付帯サービスも豊富で、旅行や出張が多い方にとってコストパフォーマンスの高い1枚です。

年会費実質無料なのに旅行保険が充実

エポスプラチナカード

| 年会費 | 30,000円(税込) ※ご招待で年会費20,000円でお申し込み または 年間100万円以上利用で翌年以降年会費20,000円 |

| 海外旅行保険の付帯条件 | 自動付帯 |

| 傷害死亡・後遺障害 | 1億円(家族2,000万円) |

| 傷害治療費用 | 300万円(家族200万円) |

| 疾病治療費用 | 300万円(家族200万円) |

| 賠償費用 | 1億円(家族1億円円) |

| 携行品損害 | 100万円(家族100万円) |

| 国内旅行保険 | 利用付帯 |

| 詳細 | 公式サイト |

エポスプラチナカードは、年会費が通常3万円と高額ですが、それに見合う非常に手厚い特典が用意されています。※ご招待で年会費20,000円でお申し込み または 年間100万円以上利用で翌年以降年会費20,000円

特に海外旅行保険は「自動付帯」で、旅行代金の支払い有無にかかわらず保険が適用されるため、万全の備えができます。補償内容も充実しており、傷害死亡・後遺障害の補償額が最高クラスの水準であるのはもちろん、家族特約も付帯しているため、カード所有者本人だけでなく同行する家族も補償対象になります。

さらに、コンシェルジュサービスやプレミアムなポイント制度など、日常から旅先まで上質なサービスが体験できる1枚です。

エポスカードのメリット✈️

・海外旅行保険は利用付帯で!

・年会費無料で維持コスト0円

・世界シェアの高いVISAブランドで海外でも使いやすい

エポスカードの海外旅行保険とは

エポスカードは充実した内容の海外旅行保険が基本の一般のエポスカードでも付随されているのが大きな魅力です。

ただし、カードによっては保険を利用するのに条件をクリアする必要があるうえ、あらゆるトラブルに対応しているわけではない点に注意が必要です。海外旅行保険に関する基本的な情報についてまとめました。

海外旅行保険の適用条件

エポスカードの海外旅行保険は従来はカードを保有するだけで利用可能な自由付帯でしたが、2023年10月より一般のエポスカード・エポスゴールドカードは利用付帯に変更されました(プラチナは自動付帯のまま)。

保険の補償を利用するには、旅行前に航空券・ツアー代金・空港までの交通費やホテルの宿泊費用など、旅行に関する費用をカードで支払う必要があります。

条件を満たせば旅行開始日から最大90日間、治療費や救援者費用などが補償されます。事前に料金を支払う必要がある分、利用するには手間がかかりますが、旅行費用全額を支払う必要はありません。

具体的な適用条件

エポスカード(一般のエポスカード)の海外旅行傷害保険は、以下の条件を満たすことで適用されます。

- カード発行日の翌日以降に出発する海外旅行であること

- 出発前または旅行中に、旅行関連の支払いをエポスカードで行っていること(利用付帯)

- 補償期間は、適用開始から最長90日間

通常カード(一般のエポスカード)での具体的な保険適用例は次のようなものがあります。

- 旅行会社で予約した海外旅行ツアーの料金

- 渡航先への航空券

- 海外旅行先までの乗継便航空券

- 空港に向かう鉄道代金など

- 海外で乗車した電車料金

対象にならない時の代表的なパターン

一般のエポスカード・エポスゴールドカードの海外旅行保険は利用付帯になっているので、当然条件を満たしていなければ海外旅行保険の補償は受けられません。例えば、以下のような場合は条件を達成しているとはみなされず、ケガや病気の治療などをした場合も補償適用外となります。

- エポスカード以外のカードで航空券やツアー代金を支払った

- 現金で航空券やツアー代金を支払った

- 旅行先のショッピングでエポスカードを使って買い物をした

旅行に行く前にエポスカードで旅行代金を支払うといった条件は見落としがちなので、海外旅行保険を利用したいなら、必ず旅行代金の支払いがエポスカードになっているかを確認しましょう。

国内旅行保険はエポスプラチナカードのみ

エポスカードとエポスカードゴールドの場合、付帯しているのは海外旅行保険のみで国内旅行保険は利用できません。

国内旅行の料金をエポスカードで支払ってカードを携行し、旅行先でケガを負ったり病気になったりして旅行保険を使おうとしても補償の対象外となるので注意しましょう。

ただ唯一エポスカードプラチナのみ、利用付帯にて国内旅行保険が利用できます。宿泊費や公共交通機関の支払いをエポスカードプラチナで行えば、最高保証額が本人なら1億円まで家族の場合は2,000万円まで保障されます。

エポスカードのメリット✈️

・海外旅行保険は最大3,000万円!

・年会費無料で維持コスト0円

・世界シェアの高いVISAブランドで海外でも使いやすい

エポスカードの海外旅行保険を使ってみた人の体験談

ここでは、実際にエポスカードの海外旅行保険を使用した人たちの体験談を3つ紹介します。体験談を見れば、エポスカードがどのような場面で利用できるかをより具体的に理解できるのではないでしょうか。

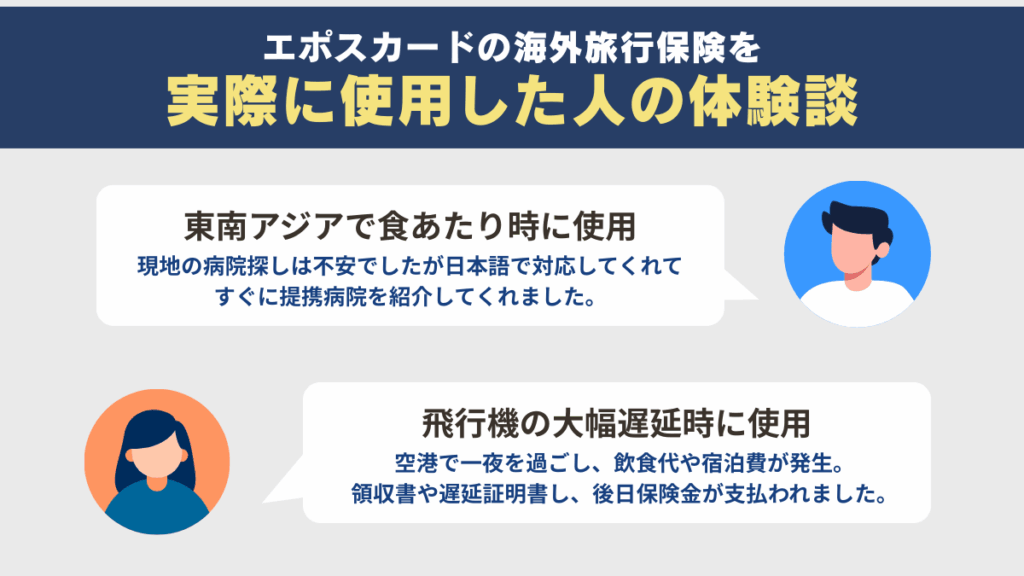

東南アジアで食あたり時に使用

タイ旅行中に屋台で食事をした際に食あたりを起こし、激しい腹痛で動けなくなりました。現地の病院を探すのも不安でしたが、エポスカードの事故受付センターに連絡すると、日本語で対応してくれてすぐに提携病院を紹介してくれました。

現地ではキャッシュレス診療ができたので治療費を一切支払わずに治療できて本当に助かりました。

(30代・男性)

エポスカードは海外の提携病院でキャッシュレス診療が利用できます。受付センターに連絡すれば、病院手配や保険処理も代行してくれるので、急病時も安心です。

日本語で対応してくれる点も、言語の通じない海外で非常に安心できる点です。利用者からも評判の良いサービスです。上でご紹介したキャッシュレス診療も評判が良く、現地の現金など手持ちがなくても、早急に治療を受けられます。

飛行機の大幅遅延時に使用

フィリピンから帰国する便が悪天候で大幅に遅れ、空港で一夜を過ごさなければならなくなりました。飲食代や宿泊費が発生したため、念の為エポスカードの保険窓口に連絡してみました。案内に従って領収書や遅延証明書を提出したところ、後日保険金が支払われました。

想定外の出費でしたが、補償のおかげで金銭的負担が大幅に軽減されました。

(30代・女性)

エポスカードの海外旅行保険は、飛行機の遅延や欠航による臨時費用も補償対象となる場合があります。保険窓口に連絡する必要があります。適用されるには出費の記録や証明書が必要なので、捨てずに保管しましょう。

場合によっては空港などで証明書類などが必要になる場合もあるので、必要書類はあらかじめ確認しておく必要があります。また一般のエポスカード・エポスゴールドカードには付帯していない点は注意が必要です。エポスプラチナカードのみ付帯しています。

年会費無料なのに旅行保険が充実

現地ホテルでの盗難被害時に使用

ベトナム旅行に行ってショッピングをした際に、まさかのスマホを盗まれました。警察に届け出た後、エポスカードの事故受付センターに連絡すると、盗難補償の申請が可能と教えてもらえました。帰国後必要書類を提出したところ、補償対象と見なされ、保険金を受け取れました。旅行中に盗難に遭ったのは災難でしたが、エポスカードを持っていて本当に良かったと思いました。

(20代・男性)

エポスカードの海外旅行保険は、渡航先での盗難被害も補償対象です。現地警察の盗難証明書が必要であるため、速やかに通報と証明書の取得を行いましょう。

補償対象となるか、必要書類がそろっているかを確認するためにも、現地にいる時点でエポスカードの問い合わせ窓口に確認しておくと安心です。エポスカードの問い合わせ窓口では、日本語で対応してもらえるのでスムーズに話が進められます。

エポスカードのメリット✈️

・海外旅行保険は最大3,000万円!

・年会費無料で維持コスト0円

・世界シェアの高いVISAブランドで海外でも使いやすい

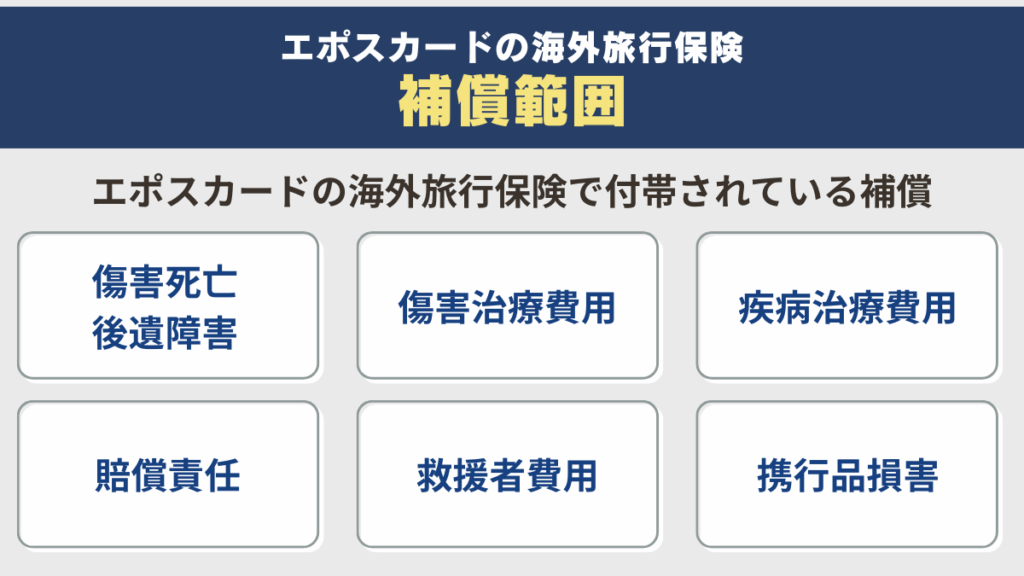

エポスカードの海外旅行保険の補償範囲

エポスカードの海外旅行保険は幅広い補償が好評ですが、旅行中すべてのトラブルに対応しているわけではありません。補償を確実に利用するためには、補償してくれる範囲を事前に把握しておく必要があります。

エポスカードの海外旅行保険の補償範囲について分かりやすくまとめました。

傷害や疾病治療費用、携行品損害、賠償責任の補償額

| 補償内容 | 一般のエポスカード最高額 | エポスゴールドカード最高額 | エポスプラチナカード最高額(家族付帯) |

|---|---|---|---|

| 傷害死亡・後遺障害 | 3,000万円 | 5,000万円 | 1億円(2,000万円) |

| 傷害治療費用 | 200万円 | 300万円 | 300万円(200万円) |

| 疾病治療費用 | 270万円 | 300万円 | 300万円(200万) |

| 賠償責任 | 3,000万円 | 5,000万円 | 1億円(2,000万円) |

| 救援者費用 | 100万円 | 100万円 | 200万円(200万円) |

| 携行品損害(免責3,000円) | 20万円 | 50万円 | 100万円(100万円) |

このうち、携行品損害の補償を受けるには1件あたり3,000円の免責費用が必要です。各補償の最高額はカードのランクによって異なっており、傷害死亡・後遺障害の補償額の最高額は一般のエポスカードだと3,000万円ですが、エポスゴールドカードでは5,000万円、エポスプラチナカードの場合は1億円になります。

傷害治療費用・疾病治療費用は一般のエポスカードがそれぞれ200万円・270万円ですが、エポスゴールドカードとエポスプラチナカードは両方とも最高額は300万円です。賠償責任の補償上限は、各カードにおける傷害死亡・後遺障害の補償額と同額に設定されています。

救援者費用はカード保有者を家族が迎えに行った際の渡航費などを補償する保険です。一般のエポスカードとエポスゴールドカードは100万円、エポスプラチナカードは最高200万円まで補償されています。携行品損害の補償最高額は一般のエポスカードが20万円、エポスゴールドカードは50万円、エポスプラチナカードは100万円です。

キャッシュレス診療が使える条件と対応病院

エポスカードの海外旅行保険にはキャッシュレス診療の利用権利も付随されています。キャッシュレス診療は、病気やケガなどで診察や治療を受けた際の費用を現金ではなくカード払いできる仕組みです。

エポスカードの場合、すべてのカードの海外旅行保険で傷害治療費用と疾病治療費用が付随されているので、キャッシュレス診療を利用すれば治療費をカード会社が代わりに支払ってくれます。

海外だと治療費が高額になるケースが多いです。万が一の時にカード会社が建て替えてくれるキャッシュレス診療は、金銭的な不安を解消してくれるサービスといえるでしょう。エポスカードでキャッシュレス診療を利用するには、「エポスカード海外旅行事故受付センター」への電話連絡が必要です。状況を説明することでオペレーターが提携病院の紹介と予約手配を行ってくれます。

病院手配の際、カード番号・パスポート情報などを聞かれるので、すぐに答えられるよう準備しておくと良いでしょう。エポスカードが提携していない病院の場合は自己負担によって治療費を支払い、その後エポスカードに保険料の申請をして治療費を受け取るという流れになります。

渡航期間や滞在先ごとの補償適用ルール

エポスカードの海外旅行保険の補償が適用される期間は、出発日から最大90日間と定められています。90日を超える長期滞在では保険が適用されないため、留学やワーキングホリデーなどを予定している方は、別途長期滞在にも対応している保険に加入しなければなりません。

補償は1回の旅行に限り1回のみで、期間の延長も不可能です。また、補償の対象となる渡航先は、日本出国後に最初に入国した国から始まり、旅行中に移動したのならば移動した国もすべて含まれます。ただし戦闘地域や危険レベルが高い国・地域(外務省から退避勧告が出ている場所)については保証対象外となるケースがあります。

保険が適用されるには、旅行中であることが前提であるため、現地に住民票を移した場合や、就労・留学目的での滞在では保険が適用されない場合もあります。補償に対象となるかは、海外への渡航が旅行としての性質があるか、かつ90日以内の渡航であることが判断基準となります。

エポスカードのメリット✈️

・海外旅行保険は最大3,000万円!

・年会費無料で維持コスト0円

・世界シェアの高いVISAブランドで海外でも使いやすい

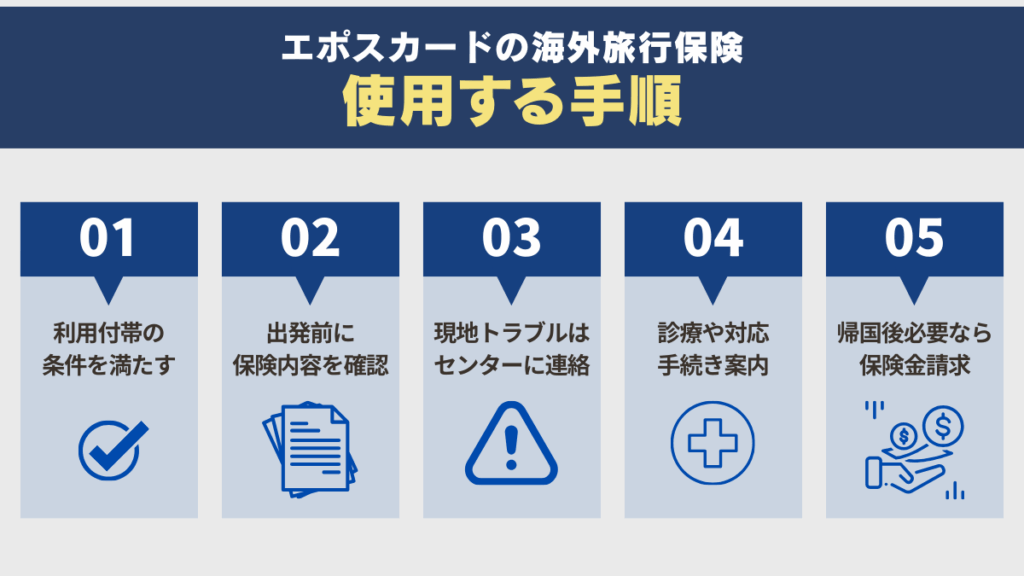

エポスカードの海外旅行保険を使用する手順

エポスカードの海外旅行保険を使用する手順を利用したことがない方にも分かりやすいように、5つのステップに分けて解説します。

1.旅行前に利用付帯の条件を満たす

海外旅行保険を有効にするには、旅行券や空港までの交通費、ツアー代金などをエポスカードで支払う必要があります。旅行代金の一部(例:内金、頭金)の決済でも利用条件を満たします。

2.出発前に保険内容を確認する

旅行前に公式サイトや付帯保険の案内所で、保証内容・期間(最大90日)・対象外の国や条件を確認しておくようにしましょう。特に長期滞在や危険地帯へ渡航する際は補償をしてもらえない可能性があるため注意が必要です。

3.現地トラブルが発生したら事故受付センターに連絡

病気やケガ、盗難などのトラブルが起きたら、すぐに海外旅行保険事故受付センターに電話連絡してください。24時間・年中無休で日本語対応もしています。

4.キャッシュレス診療や対応手続きを案内してもらう(治療が必要な場合)

連絡後、提携医療機関でのキャッシュレス診療を手配してもらいます。提携病院なら診療費を建て替えることなく現地で治療を受けられるため安心です。提携していない病院で治療を受ける場合は一時的に治療費を建て替えなければなりません。

5.帰国後必要ならば保険金請求を行う

立て替え払いをした場合は帰国後に領収書や診断書を揃えて保険会社へ請求書を提出します。申請期限や必要書類を確認し、できるだけ早く手続きを済ませましょう。

年会費無料なのに旅行保険が充実

エポスカードが海外旅行にピッタリな理由

エポスカードは年会費無料とは思えないほど海外旅行向けの特典が充実しており、旅の安全を手軽に確保できる一枚です。ケガ・病気への補償はもちろん、現地で困った時に役立つ日本語サポートや、ステータスアップによる追加特典など、海外旅行の不安をぐっと減らしてくれる仕組みが整っています。旅行初心者からリピーターまで、多くの利用者が「持っていて安心だった」と感じる理由がここにあります。

年会費無料で保険や保証が手厚い

エポスカードは年会費無料にもかかわらず、海外旅行傷害保険がしっかり付帯している点が大きな強みです。利用付帯のため、旅行前に公共交通機関やツアー代金などをエポスカードで支払うだけで補償がアクティブになります。

ケガ・病気の治療費はもちろん、携行品の破損や盗難にも対応してくれるため、旅中の予期せぬ出費を抑えられるのが嬉しいポイントです。コストを抑えつつ安心を確保したい人にとって、非常に心強い内容となっています。

24時間の日本語サポートあり

海外でのトラブルは、言葉が通じないだけで一気に不安が増してしまいます。エポスカードには24時間365日相談できる日本語サポートが用意されており、体調不良時の病院案内、パスポート紛失時のサポート、予約変更の相談など、さまざまな場面で頼りになります。時差や曜日を気にせず連絡できるため、心細い状況でも落ち着いて対処できます。旅行中の“お守り”として活躍してくれる存在です。

プラチナ会員になれば国内旅行保険も付帯

エポスカードはステータスが上がるほど補償内容がさらに充実します。エポスゴールドカード・エポスプラチナカードとランクアップすれば、補償金額も大幅にアップし、プラチナ会員になると国内旅行傷害保険まで付帯します。

出張が多い人や旅行が趣味の人にとって、海外だけでなく国内でも安心を広げられるのは大きなメリット。ポイントの貯まりやすさや特典の豊富さも相まって、長く使うほど魅力が増すカードと言えます。

年会費無料なのに旅行保険が充実

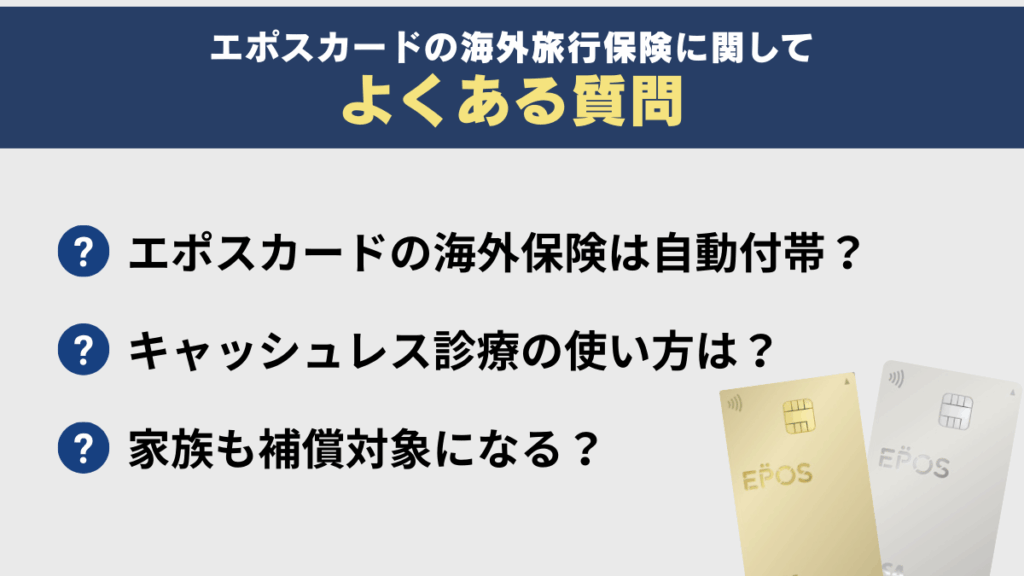

エポスカードの海外旅行保険に関してよくある質問

海外旅行をきっかけにエポスカードの作成を検討している方に向けて、エポスカードの海外旅行保険に関して寄せられる質問のうち、特に多かったもの5つをピックアップしました。質問に対しての回答も併せて掲載しています。

エポスカードの海外保険は自動付帯?

エポスカードの海外旅行保険は、所有しているだけで利用可能な自動付帯ではなく利用付帯です。(エポスプラチナカードは児童負担)つまり旅行中にエポスカードの海外保険を使いたいならば、エポスカードで旅行代金を支払う必要があります。

とはいっても旅行代金全額をエポスカードで支払う必要はありません。旅行代金のうち、旅行代金の一部(例:内金、頭金)の決済でも利用条件を満たします。

自動付帯がなくなって改悪されたのかというとそのような事はなく、補償額が自動付帯時は最高500万円だったのが利用付帯後は最高3,000万円と、金額は大幅に上昇しました。

適用条件も非常に緩く、トータルで見れば補償はより手厚くなったといえるでしょう。

キャッシュレス診療はどうやって使う?

キャッシュレス診療を利用したいならば、提携先の病院で診察を受けなければなりません。利用する際は、必ず治療前にエポスカード保険事故受付デスクに連絡してください(24時間対応)。

連絡するとスタッフが現地の提携病院の紹介と手配をしてくれます。あとは指定された病院に行って治療を受けるだけです。

治療費は保険会社が直接支払ってくれます。治療前の手続きが不要ですし、治療費も支払わずに済むため、キャッシュレス診療は非常に便利です。ただし、非提携病院でキャッシュレス診療を利用した場合は、一時的に費用を立て替える必要があります。

家族も補償対象になる?

エポスカードの海外旅行保険が家族も補償対象になるかどうかは、カードランクによって変わります。エポスカードのカードランクは一般のエポスカード・エポスゴールドカード・エポスプラチナカードの3種類ありますが、一般のエポスカード・エポスゴールドカードの海外旅行保険はカード所有者本人のみが補償の対象です。

一方、エポスプラチナカードは海外旅行保険に家族特約が付帯されているため、家族も補償対象となります。家族特約が適用される条件はエポスプラチナカード所有者と生計を共にする親族(6親等以内の血族・配偶者、3親等以内の姻族)であることです。

海外旅行保険の家族適用に際して、エポスカードには一般的な意味での家族カードがないという点には注意しましょう。

保険金の請求はどこでできるの?

エポスカードの海外旅行保険で保険金を請求する方法は、電話による問い合わせとWeb申請フォームの2通りがあります。電話による申請の場合はエポスカード海外旅行保険事故受付センターへ連絡し、トラブルの内容を伝えると必要書類や申請方法を案内してもらえます。電話は24時間対応・年中無休で日本語にも対応しています。

Webによる申請では専用フォームにアクセスし、氏名・カード番号・発生日・トラブルの状況などを入力後、書類の送付先や手続きの流れがメールが届きます。領収書や診断書などの書類は後日郵送またはアップロードが必要です。早めの連絡と申請に必要な書類の保存がスムーズに申請するためのカギになります。

コロナ関連の補償は対象になる?

エポスカードの海外旅行保険は、コロナ関連の治療も補償対象です。海外旅行中にコロナウイルスに感染した場合、エポスカードの海外旅行保険に付随されている疾病治療費用が適用される場合があります。

一般のエポスカード・エポスゴールドカードでは本人のみ最高300万円まで治療費用が補償されます。エポスプラチナカードも最高300万円まで補償されますが、家族特約があるので同行している家族も最高200万円まで疾病治療費用が支払われます。ただし、出発前にコロナに感染して海外旅行を直前にキャンセルした場合の補償はありません。

まとめ

エポスカードの海外旅行保険は、一般のエポスカードなら年会費無料でありながら高水準の補償が受けられる点が大きな魅力です。利用付帯となっているため、旅行代金や交通費を事前にカードで支払う必要があります。

しかし旅行代金の一部(例:内金、頭金)の決済でも対象となり、キャッシュレス診療や盗難・遅延補償など幅広いサポートが受けられます。エポスカードの海外旅行保険があれば、旅行中のトラブルにも安心して対応可能です。申請手続きも電話・Web両方に対応しており、利便性も優れています。

海外旅行が多い方は持っていて損はない1枚といえるでしょう。

エポスカードのメリット✈️

・海外旅行保険は最大3,000万円!

・年会費無料で維持コスト0円

・世界シェアの高いVISAブランドで海外でも使いやすい