海外旅行中の病気やケガ、携行品の破損、さらには賠償責任まで予期せぬトラブルに備えるうえで、海外旅行保険は必要不可欠です。

とはいえ、出発のたびに別途保険に加入するのは手間がかかりますよね。

そんな時におすすめなのが、海外旅行保険が付帯されたクレジットカードを持っていくこと。海外旅行保険付帯のクレジットカードの中には、自動的に補償が受けられるものや、旅行代金をカードで支払うことで適用されるものなど、仕組みや内容が異なります。

本記事では海外旅行保険付きクレジットカード10枚を比較し、カードの選び方や注意点まで分かりやすく解説していきます。

ライフカード(旅行保険付き)の特徴✈️

・初年度の年会費が無料!

・レアな海外旅行保険自動付帯の保証付き!

・今なら15,000ポイントキャッシュバック中🎵

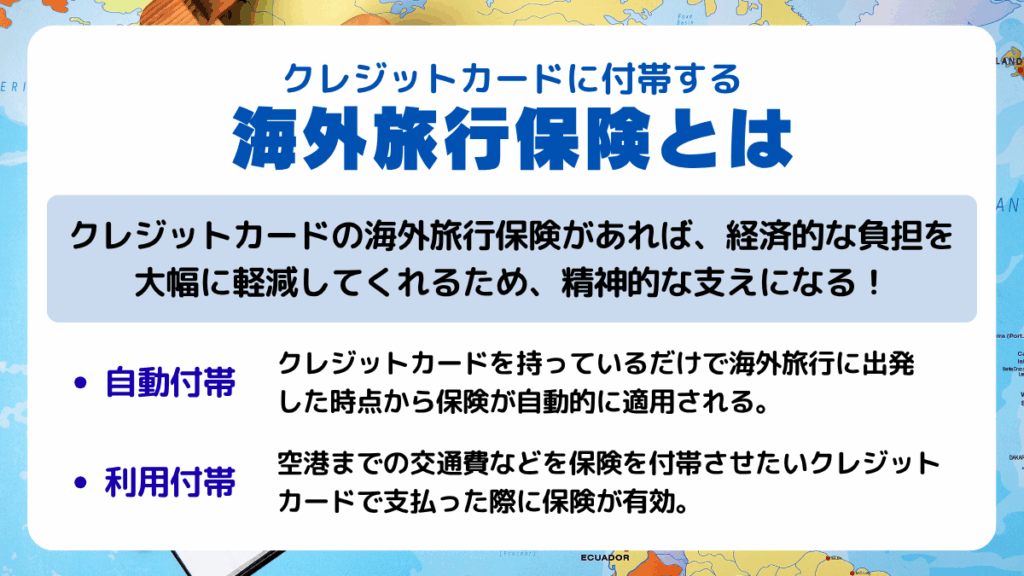

クレジットカードに付帯する海外旅行保険とは

海外旅行中の病気やケガ、持ち物の紛失などに備え、多くのクレジットカードには海外旅行保険が付帯されています。想定外の出費を防ぎ、安心して旅行を楽しむために、クレジットカードの海外旅行保険の基礎知識を紹介します。

海外旅行の「もしも」に備える安心

海外旅行の「もしも」に備える心強い味方が、クレジットカードに付帯する海外旅行保険です。旅先では突然の病気やケガ、スリや置き引きといった盗難被害、さらには他人に損害を与えてしまう賠償責任など、予期せぬトラブルに巻き込まれる可能性があります。

予期せぬトラブルが発生すると想定しない高額な出費を余儀なくされる場合がありますが、クレジットカードの海外旅行保険があれば、経済的な負担を大幅に軽減してくれるため、精神的な支えとなります。

通常、海外旅行で保険に加入する際は別途手続きが必要なうえ、保険料を支払わなければなりませんが、海外旅行保険が付帯されているクレジットカードを保有すれば旅行時に持っておくだけで保険が適用されるため、出発前の準備をスムーズに進められます。

クレジットカードの付帯保険と任意の海外旅行保険の違い

クレジットカードには、旅行傷害保険やショッピング保険などが自動的に付帯されていることが多く、保険料の支払いや事前の手続きが不要で気軽に利用できます。ただしカードによって補償内容や適用条件が異なっていて、補償額が少なめだったり、カード名義人のみが対象になっていたりする場合が多いため、カード作成前に内容の確認は必須です。

一方、一般の海外旅行保険は保険会社と契約して出発前に申し込む必要があるものの、補償内容や金額を自由に選べるため、重点的にカバーしたい項目を手厚くするなど柔軟な設定ができます。家族特約やオプションをつければ家族全員が補償適用になるなど、保険料は発生するものの、万が一の際のトラブルに備えたい方にはおすすめです。

海外旅行保険の「自動付帯」「利用付帯」の違い

自動付帯とは、クレジットカードを持っているだけで海外旅行に出発した時点から保険が自動的に適用される仕組みです。旅行代金の支払いや特別な手続きは不要で手軽に利用できる点は大きなメリットですが、補償内容や適用期間はカードごとに異なるため、事前に内容を確認しておくとよいでしょう。

一方、利用付帯は航空券やツアー代金、空港までの交通費などを保険を付帯させたいクレジットカードで支払った際に保険が有効となります。旅行に関する代金をカードで決済しなければ適用外となるため、出発前に何かしらの代金を支払ったかの確認が必須です。

保険の補償内容は一般的に自動付帯よりも手厚くなる傾向にあるものの、条件を満たさなければ補償が一切受けられない点には十分注意しましょう。

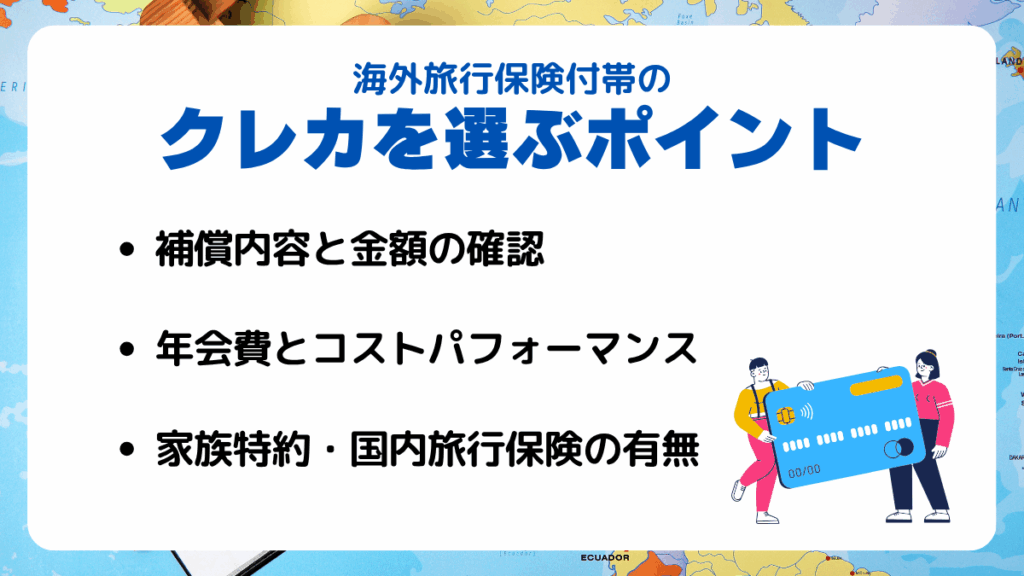

海外旅行保険付帯のクレジットカードを選ぶ時のポイント

海外旅行保険が付帯するクレジットカードを選ぶ際は、補償内容や補償金額の確認が欠かせません。年会費やコストパフォーマンス、家族特約や国内旅行保険の有無も重要なポイントです。さらに快適な旅行を求めるなら、空港ラウンジ利用の可否もチェックしておく必要があるでしょう。

自分の旅行スタイルに合った最適なカードを探すためのポイントを分かりやすく解説します。

補償内容と金額の確認

海外旅行保険付きのクレジットカードを作成する際は、傷害死亡・後遺障害・疾病・傷害治療費用など補償項目の上限金額はしっかり確認しておきたいところです。特に治療費補償は海外、特にアメリカやヨーロッパでは高額となりやすいため、最低でも200万円以上、できれば300万円程度の補償があるカードを選んでおくと安心です。

補償金額の違いは、万が一の際の自己負担額に大きく影響するので、自身の旅行スタイルや行き先に合った補償内容になっているかを必ず確認しましょう。

年会費とコストパフォーマンス

海外旅行保険付きクレジットカードを選ぶ際は、年会費の有無や金額と補償内容・特典のバランスを見極めることも重要です。年会費無料のカードは維持費が不要である反面、補償額やサービスが限定されている場合が多いです。

一方で高額な年会費がかかるゴールドカードなどは、空港ラウンジの利用や手厚い保険補償、旅行関連の優待サービスが充実しているため、頻繁に海外を訪れる人にとっては結果的に年会費有料のカードのほうが、コストパフォーマンスの面で優位に立つこともあります。自身の旅行頻度やニーズに合わせて無理なく利用できるカードを選ぶようにしてください。

家族特約・国内旅行保険の有無

家族で海外旅行をする際は、家族特約が付帯しているクレジットカードを選ぶことが重要です。家族特約があれば、本人だけではなく同行する配偶者や子どもなども同じ補償内容で保険を利用できるため、旅行中の万が一のリスクに備えられます。

また、国内旅行保険も付帯されたカードなら、国内旅行中のトラブルもカバーできるため、旅行全般で安心感が増します。家族の安全を守り、旅行時の不安を軽減するために、補償の範囲や対象者は必ず確認しましょう。

追加特典の内容

空港ラウンジの無料利用や手荷物の無料宅配サービス、海外でのポイント還元率アップなど、旅行を快適にする付帯サービスは大きな魅力です。クレジットカードに付帯されているさまざまな特典を活用すれば、長時間の待ち時間も快適に過ごせたり、荷物の負担を軽減できたりと旅のストレスを大幅に減らせます。

また、ポイント還元率が高いカードを選ぶことで、旅行中の出費が実質的に軽減されるメリットもあります。保険の補償内容だけでなく、追加特典も含めて比較検討すると、カードの満足度がさらに高まるでしょう。

海外旅行保険付き!おすすめクレジットカード12選ランキング

数あるクレジットカードの中から、海外旅行保険の補償内容や付帯条件、年会費などを総合的に比較し、特におすすめの10枚を厳選しました。各カードの特徴や補償内容を紹介するので、自身の旅行スタイルを考慮しつつ、比較検討してみるとよいでしょう。

| カード名 | 年会費(税込) | 保険付帯方式 | 傷害治療費用 | 疾病治療費用 | 家族特約 |

|---|---|---|---|---|---|

| ライフカード<旅行傷害保険付き> | 1,375円 | 自動付帯 | 200万円 | 200万円 | ✕ |

| 楽天プレミアム海外旅行 | 11,000円 | 自動付帯 | 300万円 | 300万円 | ✕ |

| ラグジュアリーカード TITANIUM | 55,000円 | 自動付帯 | 最高1億円 | 200万円 | ◯ |

| ANA JBC | 2,200円(一般カード ) | 利用付帯(旅行代金をカードで支払い) | 150万円 | 150万円 | ✕ |

| 学生専用ライフカード | 初年度:無料 2年目以降:1,100円(税込)(※条件達成で翌年以降永年無料) | 利用付帯 | 200万円 | 200万円 | ✕ |

| dカード GOLD | 11,000円 | 自動付帯 | 200万円 | 200万円 | ✕ |

| 三井住友カード(NL) | 年会費無料(NLは無料) | 利用付帯(旅行代金をカードで支払い) | 50万円 | 50万円 | ✕ |

| アメックスゴールド | 39,600円(税込) | 利用付帯 | 300万円 | 300万円 | ✕ |

| エポスカード | 年会費無料 | 利用付帯(旅行代金をカードで支払い) | 270万円 | 270万円 | ✕ |

| JBCゴールド | 11,000円 | 利用付帯(旅行代金をカードで支払い) | 300万円 | 300万円 | ◯ |

| セゾンゴールドAMEX | 年会費約11,000円 | 利用付帯(旅行代金をカードで支払い) | 300万円 | 300万円 | ◯ |

| アメリカン・エキスプレス・グリーン・カード | 14,300円 | 利用付帯(旅行代金をカードで支払い) | 100万円 | 100万円 | ◯ |

1.リーズナブルな年会費で海外旅行保険が自動付帯!『ライフカード<旅行傷害保険付き>』

| 年会費(税込) | 1,375円 |

| 国際ブランド | VISA・Mastercard・JCB |

| 還元率 | 0.5% |

| 海外旅行傷害保険 | 利用付帯 |

| 傷害死亡・後遺障害 | 最高2,000万円 |

| 疾病・傷害治療費用 | 最高200万円 |

| 家族特約 | あり |

| 日本語サポート | あり(LIFEカードデスク) |

ライフカードは、年会費1,375円(税込)と手頃な価格でありながら海外旅行保険が自動付帯されている点が最大の特徴です。傷害死亡・後遺障害は最高2,000万円、疾病・傷害治療費用は200万円までカバーされます。さらに利用金額に応じてポイントが貯まるお得なポイントプログラムも備わっており、日常使いにも便利です。

初めて海外に行く方や学生など、コストを抑えつつ基本的な補償を備えたい方には特におすすめのクレジットカードです。年会費が低いため、維持コストを気にせず長く保有できる点もメリットといえるでしょう。

海外旅行保険が自動付帯!

ライフカードのメリット

- 年会費が1,000円台にも関わらずで海外旅行保険が自動付帯

- 年会費1,375円ながら補償内容が格上レベル

- 誕生月はポイント3倍で日常利用もお得

- 学生や海外初心者に最適な初めての1枚

- ゴールドカードにステップアップ可能

ライフカード<旅行傷害保険付き>の海外旅行保険は自動付帯であり、カードを携行するだけで保険が適用されます。年会費1,375円とお手頃なのにも関わらず、傷害死亡・後遺障害の補償額が最高2,000万円と補償内容も非常に手厚いです。

また、誕生月に利用するとポイント還元率が3倍になるため、普段使いにも適したカードです。実績を積めばゴールドカードにステップアップ可能で、ゴールドカードにすれば海外旅行保険の補償は更に手厚くなり、一般カードにはない特典も利用できます。

海外旅行保険が自動付帯!

2.海外旅行の頼れる味方、マルイでお得な一枚『エポスカード』

| 年会費(税込) | 無料 |

| 国際ブランド | VISA |

| 還元率 | 0.5% |

| 海外旅行傷害保険 | 利用付帯 |

| 傷害死亡・後遺障害 | 最高3,000万円 |

| 疾病・傷害治療費用 | 最高270万円 |

| 家族特約 | なし |

| 日本語サポート | あり |

エポスカードは、海外旅行保険が最高3,000万円(傷害死亡・後遺障害)、疾病・傷害治療費用最高270万円と手厚い補償を備えているカードです。海外旅行保険は利用付帯ではあるものの、旅行代金をカード決済すれば適用されるので、利用する際に煩雑さを感じることはありません。

手軽に海外旅行保険を付帯できるとあって、学生や初めて海外旅行に行く人にもおすすめできるカードです。

さらに海外での緊急医療アシスタンスサービスが利用可能で、病院の紹介や医療通訳手配のサポートなどを受けられます。年会費ゼロで安心の補償とサポートを両立しているエポスカードはコスパ抜群のカードであるといえるでしょう。

年会費無料なのに旅行保険が充実

エポスカードのメリット

- 年会費無料で手厚い海外旅行保険

- 利用付帯で簡単に保険適用

- 緊急医療アシスタンスサービス付き

- 全国の優待施設で割引多数

- VISAブランドで海外利用に強い

エポスカードは、年会費無料ながら海外旅行保険が手厚く付帯するコストパフォーマンスの高いカードです。旅行代金の一部をカードで支払うだけで保険が適用されるので手続きも簡単です。

さらに現地での病院手配や通訳をサポートする緊急医療アシスタンスサービスが付帯されており、初めて海外旅行をする際も手厚いサポートを受けられるため、不安なく旅行できます。

全国のレストランや映画館、カラオケなど優待施設での割引も豊富であり、日常使いにも便利な1枚です。

年会費無料なのに旅行保険が充実

3.ナンバーレスでスマートに。安心と利便性を両立『三井住友カード(NL)』

-1-1024x538.png)

| 年会費(税込) | 無料 |

| 国際ブランド | VISA・Mastercard |

| 還元率 | 0.5% |

| 海外旅行傷害保険 | 利用付帯 |

| 傷害死亡・後遺障害 | 最高2,000万円 |

| 疾病・傷害治療費用 | 最高50万円 |

| 家族特約 | なし |

| 日本語サポート | あり |

三井住友カード(NL)は年会費無料でありながら、海外旅行保険が最高2,000万円(傷害死亡・後遺障害)、疾病・傷害治療費用最高50万円と、コストゼロでありながら最低限の補償を確保できるクレジットカードです。海外旅行保険は利用付帯なので、旅行代金をカード払いしなければなりませんが、全額をカード払いする必要はなく、1円でもカード払いすれば海外旅行保険が適用されます。

カードは券面にカード番号が記載されないナンバーレスデザインを採用し、オフライン決済時の情報漏洩リスクが大幅に軽減されます。スマホアプリのみでカード番号やセキュリティコードを確認できるため、紛失や盗難時も安心です。コストをかけずに海外旅行の備えと高いセキュリティ性を両立したい方に最適な1枚です。

今なら最大21,600ポイントもらえる

三井住友カード(NL)のメリット

三井住友カード(NL)のメリットを以下にまとめました。

- 年会費無料で海外旅行保険付き

- ナンバーレスでセキュリティ性が高い

- アプリで即座に番号確認可能

- オンライン決済に強い

- VISAタッチ・Mastercardコンタクトレス対応

三井住友カード(NL)は、年会費無料ながら海外旅行保険が付帯するコストパフォーマンス抜群のカードです。カード番号が印字されていないナンバーレス仕様となっており、万が一紛失した場合でも安心の高いセキュリティを確保しているのが最大の特徴です。

カードに番号が印字されていなくても、専用のアプリで番号は簡単に確認できるため、オンライン決済でもスムーズに対応できます。さらにVisaタッチ・Mastercardコンタクトレスに対応しており、コンビニや飲食店での支払いもスピーディーに行えます。セキュリティと利便性を両立させた1枚といえるでしょう。

今なら最大21,600ポイントもらえる

4.信頼と実績のJCB。手厚い補償で上質な旅を『JCBゴールド』

| 年会費(税込) | 11,000円 |

| 国際ブランド | JCB |

| 還元率 | 0.5%~ |

| 海外旅行傷害保険 | 利用付帯 |

| 傷害死亡・後遺障害 | 最高1億円 |

| 疾病・傷害治療費用 | 最高300万円 |

| 家族特約 | あり |

| 日本語サポート | あり |

JCBゴールドは、年会費11,000円(税込)で傷害死亡・後遺障害は最高1億円、疾病・傷害治療費用も300万円と非常に手厚い補償の海外旅行保険を備えています。ただし、利用付帯となっているため、旅行代金または交通費をカードで支払わなければ適用されない点には注意しましょう。

また、ゴールドカードならではの優待として、国内主要空港のラウンジを無料で利用できるほか、海外ではJCBプラザなど充実したサポートサービスが受けられます。旅行や出張の多い方にとって、国内外問わず快適かつ安心な移動をサポートする1枚となることでしょう。

ポイント還元率は通常0.5%ですが、優待店での利用でポイント還元率が大幅にアップします。優待店の中にはAmazonやセブンイレブンなど普段使いしやすい店舗も含まれているため、恩恵を受ける機会はとても多いです。

クレカで空港ラウンジも使える!

JCBゴールドのメリット

JCBゴールドには以下のようなメリットがあります。

- 海外旅行保険は最高1億円補償

- ゴールドカード専用特典

- JCBプラザ海外サポート

- 優待店でポイント還元率アップ

- 国内外問わず使いやすい

JCBゴールドは、旅行も日常も安心して使えるハイクラスカードです。自動付帯の海外旅行保険は最高1億円補償と非常に手厚く、旅先で万が一トラブルに巻き込まれた際にも強い安心感が得られます。

さらに空港ラウンジサービスや宿泊優待など、ゴールドカードならではの特典も充実しているほか、世界各地のJCBプラザでは日本語によるサポートが受けられるため、初めて訪れる国でも安心です。優待店で利用すればポイント還元率がアップし、普段の買い物でもお得に利用できます。

クレカで空港ラウンジも使える!

5.クレジットカードデビューの学生におすすめ『学生専用ライフカード』

| 年会費(税込) | 初年度:無料 2年目以降:1,100円(税込)(※条件達成で翌年以降永年無料) |

| 国際ブランド | VISA・Mastercard・JCB |

| 還元率 | 0.5% |

| 海外旅行傷害保険 | 自動付帯(最高2,000万円まで補償) |

| 傷害死亡・後遺障害 | 最高2,000万円まで補償 |

| 疾病・傷害治療費用 | 最高200万円(条件により補償) |

| 家族特約 | なし |

| 日本語サポート | 対応あり(24時間サポートセンター) |

学生専用ライフカードは、満18歳以上満25歳以下の学生を対象に使えるクレジットカード!初年度は無料、2年目以降は年会費1,100円(税込)となっていますが、初年度でカード利用があれば次年度以降も年会費が無料になります。大学生、専門学生、短期大学生、大学院生であれば気軽に利用できるので、クレジットカードデビューの方にはぴったりでしょう。

ポイント還元率は通常だと0.5%ですが、入会初年度は約1.5倍、海外旅行で利用すると約4.0%、誕生月であれば約3倍とポイント還元率が上がります。初年度でかなりの特典がもらえるので、頻繁に買い物や旅行をする学生には魅力的でしょう。

旅行保険が自動付帯!

学生専用ライフカードのメリット

学生専用ライフカードはお得なポイント還元率のみならず、さまざまなメリットがあります。

- 初年度にカード利用すれば次年度以降の年会費が無料

- 誕生月はポイント3倍、入会初年度はポイント1.5倍、海外旅行では約4.0%

- 毎月抽選でAmazonギフトカード500円分プレゼント

- 盗難や紛失などのサポートが充実

- 海外旅行傷害保険の自動付帯

- 卒業以降も利用可能

学生専用ライフカードは、ポイント還元率のよさやカード利用が条件の年会費無料のみならず、Amazonギフトカードの抽選プレゼントや盗難や紛失などのサポート、海外旅行傷害保険の自動付帯など、さまざまな特典が充実しています。

さらに、卒業後も継続してカード利用することができ、ショッピングでの支払いが可能です。

ただし、卒業予定年の3月末日で海外旅行傷害保険の自動付帯や海外キャッシュバックサービス、Amazonギフトカードの抽選プレゼントなどが受けられなくなるので、注意しましょう。

旅行保険が自動付帯!

6.海外でも日常でも使いやすい“賢い一枚”『三井住友カード ゴールド(NL)』

| 年会費(税込) | 5,500円(※条件達成で翌年以降永年無料) |

| 国際ブランド | VISA・Mastercard |

| 還元率 | 0.5%~7.0%(対象店舗で最大還元) |

| 海外旅行傷害保険 | 利用付帯 |

| 傷害死亡・後遺障害 | 最高2,000万円 |

| 疾病・傷害治療費用 | 最高200万円(条件により補償) |

| 家族特約 | なし |

| 日本語サポート | あり(VJデスク) |

三井住友カード ゴールド(NL)は、年会費5,500円(税込)で持てるコストパフォーマンスの高いゴールドカードです。年間100万円以上の利用で翌年以降の年会費が永年無料になるため、長期的な利用に非常にお得。海外旅行傷害保険も利用付帯で付いており、旅行の際にも安心です。

最大の特長は、対象店舗(コンビニ・飲食チェーンなど)での最大7%還元という高還元率。日常使いでも効率よくポイントが貯まるほか、Apple Payやタッチ決済などのキャッシュレス機能も充実しています。

今なら最大23,600ポイントもらえる

三井住友カード ゴールド(NL)のメリット

三井住友カード ゴールド(NL)のメリットは次のようなものがあります。

- 年間100万円利用で年会費が永年無料

- 海外旅行保険付きで海外出張・旅行も安心

- 対象店舗で最大7%還元の高ポイント還元率

- 安心のVISA/Mastercardブランド&ナンバーレスでセキュリティも強化

「三井住友カード ゴールド(NL)」は、日常の支払いと海外旅行の両立をしたい方にぴったりの1枚。年会費は実質無料にもでき、ポイント還元と補償のバランスが非常に優れています。

海外サポートや旅行保険も含まれているため、出張や観光でも安心。賢く使いこなすことで、節約と安心を両立できるおすすめのクレジットカードです。

今なら最大23,600ポイントもらえる

7.金属製のプレミアムカードで旅を格上げ!『ラグジュアリーカード TITANIUM』

| 年会費(税込) | 55,000円 |

| 国際ブランド | Mastercard |

| 還元率 | 1.0%〜(利用状況により変動) |

| 海外旅行傷害保険 | 自動付帯 |

| 傷害死亡・後遺障害 | 最高1億円 |

| 疾病・傷害治療費用 | 最高200万円 |

| 家族特約 | あり |

| 日本語サポート | あり(コンシェルジュサービス) |

ラグジュアリーカード TITANIUMは金属製カードならではのステータス感と、充実した海外保険・付帯サービスが人気の一枚です。特に海外旅行保険は自動付帯で最高1億円まで補償され、ホテルや旅行手配で利用できるコンシェルジュも備えている点が魅力です。

Mastercardコンタクトレス対応のため、海外でのキャッシュレス決済にも強く、レストランやホテルでの支払いもスムーズ。カード保有者限定のホテル優待や空港ラウンジサービスなど、旅の快適さをサポートしてくれる特典も充実しています。

初めての海外旅行保険付きカードとしてはもちろん、特典重視派にもおすすめできる万能なプレミアムカードです。旅行の安心と特典を同時に重視したい方には、アップグレードにちょうど良い一枚です。

ラグジュアリーカード TITANIUMのメリット

ラグジュアリーカード TITANIUMには以下のようなメリットがあります。

- 海外旅行保険は自動付帯で最高1億円

- Mastercardなので海外で使える店が多い

- 空港ラウンジ・ホテル優待など特典が豊富

- 金属製カードならではのステータス性

特に強みとなるのが、海外利用のしやすさと付帯サービスの手厚さです。Mastercardは世界中で加盟店数が多く、現地通貨でキャッシュレス決済しやすいのが大きな魅力。さらに空港ラウンジやホテル優待を活用することで、旅の移動や滞在がワンランク上の快適さになります。

レストランや観光地の予約もコンシェルジュが代行してくれるため、現地でのトラブルや手間の軽減にもつながります。

J快適です。VISA・Mastercard・JCBなど幅広い国際ブランドが選べるため、自分のライフスタイルに合った1枚が見つかります。

8.ポイント還元率の高さと豊富な特典が魅力『アメックスゴールド』

| 年会費(税込) | 39,600円(税込) |

| 国際ブランド | VISA・Mastercard・JCB |

| 還元率 | 100円 = 1~3ポイント |

| 海外旅行傷害保険 | 利用付帯(最高1億円まで補償) |

| 傷害死亡・後遺障害 | 最高1億円まで補償 |

| 疾病・傷害治療費用 | 最高300万円まで補償 |

| 家族特約 | ー |

| 日本語サポート | 対応あり |

アメックスゴールドは、アメリカンエキスプレスの上位ランクのクレジットカード。39,600円(税込)と年会費は高いですが、その分お得なポイント還元や特典などが受けられます。

他のクレジットカード会社だと約0.5~1.0%のポイント還元率ですが、アメックスゴールドの場合は対象加盟店で買い物をすると100円=3ポイントと高い還元率でポイントがもらえます。AmazonやYahooショッピングなどのネットショッピングも対象になっているので、頻繁に買い物する方にとっては魅力的なクレジットカードでしょう。

さらに、アメックスゴールドの魅力は、豊富な特典!手荷物無料宅配サービスやポケットコンシェルジュ ダイニング20%キャッシュバック、ゴルフのワンストップ予約など、さまざまな特典で旅行から日常生活にかけて手厚いサービスが受けられます。

アメックスゴールドのメリット

アメックスゴールドには、以下のようなメリットがあります。

- 100円=3ポイントのポイントの高い還元率

- ゴールド会員ならではの特典の豊富さ

- 入会特典として利用金額の上限に応じてボーナスポイント付与

- 条件達成に応じて国内対象ホテルの1泊2名様分の無料宿泊券をプレゼント

- 有名アーティストのチケット先行販売や特別なプランへの申し込み

アメックスゴールドでは、ポイント還元率の高さや豊富な特典のみならず、入会特典として利用金額に応じてボーナスポイントがもらえるのが魅力です。例えば3ヶ月以内に50万円以上の買い物をすると20,000ポイント分ボーナスとしてもらえます。高い買い物をする方や頻繁に海外旅行に出かける方にとっては、魅力的な特典といえるでしょう。

また、1年間で200万円以上のカードを利用すると、国内対象ホテルの1泊2名様分の無料宿泊券がプレゼントされます。北海道から沖縄にかけて充実したおもてなしをしてくれるホテルを用意してくれるので、満足のいく旅行をしたい方におすすめです。

さらに、アメックスゴールドだと有名アーティストのチケット先行販売や特別なプランに申し込むことが可能!なかなかチケット購入が難しかった人気アーティストのコンサートでも、アメックスゴールドがあれば行けるチャンスがあるかもしれません。

9.ANAマイルを貯めて、旅の安心も手に入れる『ANA JCB』

| 年会費(税込) | 2,200円(税込) |

| 国際ブランド | JCB |

| 還元率 | 0.5% |

| 海外旅行傷害保険 | 利用付帯 |

| 傷害死亡・後遺障害 | 最高1,000万円 |

| 疾病・傷害治療費用 | 最高100万円 |

| 家族特約 | なし |

| 日本語サポート | あり(JCBプラザコールセンター) |

ANA JCBカード(一般カード)は、年会費2,200円(税込)で充実した補償内容の海外旅行傷害保険が付帯するバランスの良い1枚です。傷害死亡・後遺障害は最高1,000万円、疾病・傷害治療費用は最高100万円までカバーされていて、万が一の際に安心です。ANAマイルが貯まりやすく、航空券購入や日常の支払いでも効率的にマイルを積み立てられます。

さらに、JCBブランドならではの海外優待サービスや、日本語サポートの手厚さも特徴で、初めて海外に行く方や、ブランドの信頼性を重視する方にもおすすめです。旅と日常の両方で使いやすく、ANAファンには必携の1枚です。

ANA JCBのメリット

ANA JCBのメリットは以下の通りです。

- ANAマイルを効率よく貯められる

- JCBブランドならではの海外優待が充実

- JCBの日本語サポートが心強い

- 信頼性とコストパフォーマンスのバランスが優秀

ANA JCBカードは、コストパフォーマンスと安心感を両立した1枚です。年会費2,200円とリーズナブルで、海外旅行保険は利用付帯とはなっているものの、補償額が最高1,000万円と十分な金額です。利用条件さえ満たせば、旅先での病気やケガにも備えられることでしょう。

さらにJCBブランドならではの海外優待サービスが充実しており、レストランや主要観光スポットでお得に利用可能です。トラブル時にはJCBの日本語サポートが受けられるため、はじめての海外旅行で携行しておけば万が一の際も安心です。信頼性とオトクさを重視する方に最適なカードといえるでしょう。

10.ドコモユーザー必携!充実補償と高還元率『dカード GOLD』

| 年会費(税込) | 11,000円 |

| 国際ブランド | VISA・Mastercard |

| 還元率 | 1.0%(ドコモ関連は最大10%) |

| 海外旅行傷害保険 | 自動付帯 |

| 傷害死亡・後遺障害 | 最高1億円 |

| 疾病・傷害治療費用 | 最高300万円 |

| 家族特約 | あり |

| 日本語サポート | あり(dカード GOLDデスク等) |

dカード GOLDは、年会費11,000円(税込)と少々高額ですが、最高1億円(傷害死亡・後遺障害)と非常に手厚い補償の海外旅行保険が自動付帯されるクレジットカードです。疾病・傷害治療費用も最大300万円まで対応しており、万が一の医療費にも安心して備えられます。

さらに家族特約付きのため、本人だけでなく同行している家族まで補償が適用されるので、家族旅行が多い方にとっては非常に頼れる存在となるでしょう。

ポイント還元率に関しては、ドコモ携帯やドコモ光の利用料金をdカード GOLDで支払うと10%のポイント還元となるため、ドコモユーザーにとっては年会費以上の価値を提供してくれます。高水準の補償と優れた還元率を兼ね備えた、トータルバランスに優れた1枚です。

dカード GOLDのメリット

dカード GOLDには以下のようなメリットがあります。

- 補償額が業界トップクラス

- 家族特約で家族全員をカバー

- ドコモのスマホ・光回線が10%還元

- 空港ラウンジ無料・旅行サポートも充実

- ドコモ以外の利用でも高還元

dカード GOLDはドコモユーザーはもちろん、幅広い方にメリットがあるハイグレードカード。ドコモのスマホ料金やドコモ光の利用料をdカード GOLDで支払うと10%還元されるため、毎月の通信費を大幅に節約できるのが魅力です。海外旅行保険は補償額が業界トップクラスであり、さらに家族特約も付帯されているため、旅行中は家族全員をカバーできます。

ドコモ以外の支払いでも高い還元率となっているほか、dポイントはさまざまな店舗で利用可能なため、日常から旅行まで幅広いシーンで活躍する1枚です。

11.ゴールドの輝きと安心を『セゾンゴールドAMEX』

| 年会費(税込) | 11,000円 |

| 国際ブランド | American Express |

| 還元率 | 0.5%~ |

| 海外旅行傷害保険 | 利用付帯 |

| 傷害死亡・後遺障害 | 最高5,000万円 |

| 疾病・傷害治療費用 | 最高300万円 |

| 家族特約 | なし |

| 日本語サポート | あり |

セゾンゴールドAMEXは、年会費11,000円(税込)で海外旅行保険が傷害死亡・後遺障害最高5,000万円、疾病・傷害治療費用最高300万円と手厚い補償を備えているカードです。海外旅行保険は利用付帯ではあるものの、旅行代金をカード払いするだけで付帯されます。

またAMEXブランドならではの高いステータスと特典が魅力で、国内主要空港ラウンジの無料利用や手荷物無料宅配サービスなど、旅行を快適にするサービスが充実しているのもポイントです。

さらに海外ショッピング利用時はポイント優遇があり、旅行先での買い物もお得に楽しめます。頻繁に海外旅行へ行く方や、移動・滞在中のサービス品質を重視する方にピッタリの1枚です。

セゾンゴールドAMEXのメリット

- AMEXブランドの高ステータス

- 旅行を快適にする特典が充実

- 海外ショッピングでポイント優遇

- 手厚い海外旅行保険

- 質の高いサポート

セゾンゴールドAMEXは、ステータス性と旅行特典の両方を兼ね備えたカードです。AMEXブランドならではの高い信頼性と優待サービスで、出張や旅行をより快適にサポートしてくれます。海外ショッピングではポイントが優遇されるため、ポイントを効率よく貯められる点も魅力的です。

さらに最高補償額5,000万円と手厚い海外旅行保険が付帯しており、旅行中に万が一のトラブルに見舞われたとしても安心。専用デスクによる質の高いサポートも受けられるため、国内外問わず、上質なサービスを求める方には非常に適した1枚といえるでしょう。

12.旅好きをサポート『アメリカン・エキスプレス・グリーン・カード』

| 年会費(税込) | 月会費1,100円(年間13,200円) |

| 国際ブランド | American Express |

| 還元率 | 0.5% |

| 海外旅行傷害保険 | 自動付帯 |

| 傷害死亡・後遺障害 | 最高5,000万円 |

| 疾病・傷害治療費用 | 最高100万円 |

| 家族特約 | あり |

| 日本語サポート | あり |

アメリカン・エキスプレス・グリーン・カードは、月会費1,100円(税込)で年間13,200円とそれなりの価格ではあるものの、海外旅行保険が自動付帯されるなど、補償内容はゴールドカード級の充実度です。傷害死亡・後遺障害は最高5,000万円、疾病・傷害治療費用は最高100万円に加え、賠償責任・救援者費用・携帯品損害保険金までカバーします。

カード契約者本人以外の親族にも適用されるため、家族旅行でも安心です。

さらに「オーバーシーズ・アシスト」により、海外での医療機関紹介やパスポート紛失時のサポートなど、日本語で24時間対応可能です。質の高い補償とサポートで、万一のトラブルにも心強い1枚です。

アメリカン・エキスプレス・グリーン・カードのメリット

アメリカン・エキスプレス・グリーン・カードのメリットを以下にまとめました。

- ゴールドカード級の手厚い補償

- 家族旅行でも安心

- 海外での安心サポート

- ステータス性と信頼性

アメリカン・エキスプレス・グリーン・カードは、AMEXならではのブランド力と手厚いサービスが魅力の1枚です。一般カードでありながら、最高5,000万円とゴールドカードクラスの旅行保険が付帯し、家族特約も利用可能なので、家族旅行でも安心して利用できます。

海外では日本語対応のサポートデスクを利用でき、急なトラブルや予約手配もスムーズです。世界的に認知されたアメックスブランドは、高いステータス性と信頼性を誇っており、国内外問わず安心して使えます。

ライフカード(旅行保険付き)の特徴✈️

・初年度の年会費が無料!

・レアな海外旅行保険自動付帯の保証付き!

・今なら15,000ポイントキャッシュバック中🎵

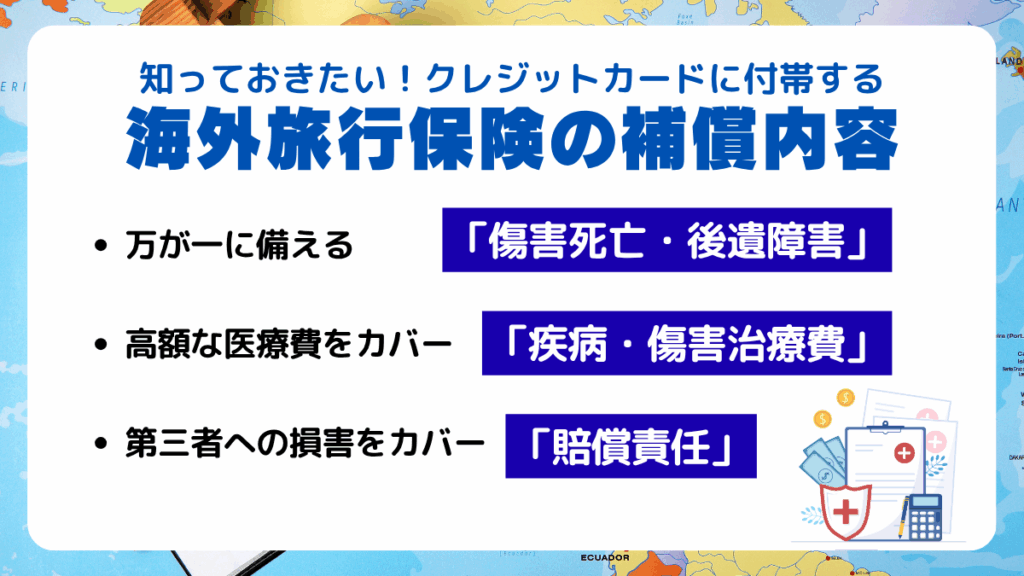

知っておきたいクレジットカード付帯の海外旅行保険の補償内容

海外旅行では予期せぬ病気や事故、持ち物の紛失などさまざまなトラブルが起こり得る可能性があります。旅行時のトラブルに頼れるのが海外旅行保険です。ここでは海外旅行保険の補償内容を分かりやすく解説します。

万が一に備える「傷害死亡・後遺障害」

傷害死亡・後遺障害は海外旅行中の事故で死亡した場合や、重度の後遺障害が残った場合に保険金が支払われる補償です。例えば観光中の交通事故やアクティビティ中の転落事故など、不慮の出来事によって重大なケガを負った場合に適用されます。

同補償は、旅行者本人の治療や生活の支えとなるだけではなく、万一死亡した際には遺された家族の生活費や教育費など、経済的負担を大きく軽減してくれます。安心して海外旅行を楽しむためには、欠かせない補償のひとつといってよいでしょう。

高額な医療費をカバー「疾病・傷害治療費」

疾病・傷害治療費用は、海外で病気やケガの治療に必要な費用を補償してくれます。特にアメリカ・ヨーロッパなどでは医療費が非常に高額となっており、重大な病気やケガの場合は治療費が数百万円から数千万円になることもあります。医療費を負担することになった際は旅行者にとって大きな経済的リスクとなり得ることは間違いありません。

しかし、疾病・傷害治療費用があれば実際の自己負担額を大幅に軽減できるでしょう。突然の病気やケガを気にすることなく安心して海外旅行を楽しむために欠かせない補償です。

第三者への損害をカバーする「賠償責任」

賠償責任は海外旅行中に自分の過失によって他人の体や物品に損害を与えてしまった場合に、賠償金や損害賠償請求に対する費用を補償します。例えばホテル滞在中にホテルの備品を破損させてしまった場合や、スキー中に他人に衝突してケガをさせてしまった場合などが該当します。

海外では法律や賠償のルールが日本とは大きく異なり、日本では数万円程度で済む補償が数十万円以上の高額な請求になることも珍しくありません。賠償責任があれば、予期せぬトラブル時も経済的な負担を抑え、安心して旅行を続けられます。

持ち物のトラブルに対応「携行品損害」

旅行品損害は、旅行中に持ち歩いていたカメラ・スマートフォン・衣類などの携行品が盗難に遭ったり破損したりした場合に損害額を補償する保険項目です。ただし、紛失による損害は対象外となるケースが多いため注意が必要です。また、補償には自己負担額(免責金額)が設定されている場合があり、少額の損害は補償されない場合もあります。

携行品損害に限ったことではありませんが、保険が適用される条件をしっかりと確認したうえで、安心して旅行を楽しむための備えとして活用するとよいでしょう。

緊急時の家族サポート「救援者費用」

救援者費用は、旅行先で病気やケガを負って入院した際に、家族や親族が緊急で現地に赴く際の費用や、患者の搬送費用、現地での救援活動にかかる費用を補償します。

例えば、旅行中に突然重い病気を発症したり、大怪我を負って入院せざるを得なくなったときに、家族が現地に行くための航空券や宿泊費、または患者を自国の病院へ搬送する際の費用が対象となります。

同補償は緊急時に家族のサポートを受け入れやすくし、安心して治療に専念できる環境を整えてくれるため、必ず付帯させておきたい補償です。

ライフカード(旅行保険付き)の特徴✈️

・初年度の年会費が無料!

・レアな海外旅行保険自動付帯の保証付き!

・今なら15,000ポイントキャッシュバック中🎵

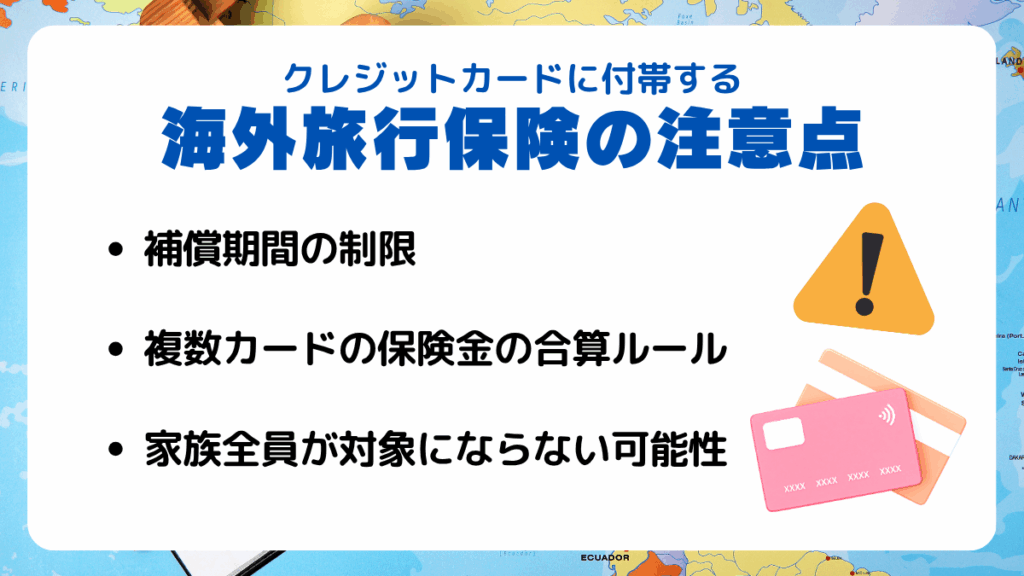

クレジットカードに付帯する海外旅行保険の注意点

クレジットカードの海外旅行保険は非常に便利ではあるものの、補償期間や対象者などは事前に確認しておく必要があります。各カードの海外旅行保険に設けられているルールを理解しておかなければ、万が一の際にスムーズに補償を受けられない場合も出てきます。ここではクレジットカードの海外旅行保険に関しての注意点を詳しく解説します。

補償期間が「最長90日」など制限がある

多くのクレジットカードに付帯する海外旅行保険は、旅行出発日から最長90日間(約3ヵ月)が補償期間の上限とされています。通常の旅行なら何の問題もありませんが、長期留学やワーキングホリデー、長期出張などで90日を超える滞在ではカード付帯の保険は適用されません。

長期間の海外滞在を検討している場合は、別途長期向けの海外旅行保険に加入する必要があります。補償期間の制限を理解していくことで、安心して海外での生活や仕事に臨めます。

複数カードの保険金の合算ルールに注意

複数のクレジットカードに海外旅行保険が付帯している場合、傷害死亡・後遺障害保険金以外の補償は、各カードの保険金額が合算されることが多いです。例えば、治療費用や携行品損害などは複数の保険金を合計して補償額が増えるケースがあります。

しかし、合算ルールはカード会社や保険会社によって異なるため、利用前に必ず確認することが重要です。一方で、傷害死亡・後遺障害の保険金は、複数枚カードを所持していても最も高い補償額の保険金が上限となるのが一般的です。補償内容の詳細を理解し、最適な保険の利用を心がけましょう。

家族全員が補償対象になるとは限らない

便利なクレジットカードの海外旅行保険ですが、同行する家族全員が補償対象となるわけではありません。特に年会費無料のクレジットカードの場合、ほとんどが本人のみが海外旅行保険の補償対象となっています。家族特約が付帯されているカードならば本人以外の家族も補償対象であるものの、高額な年会費が必要だったり、補償額が本人よりも少額となるケースが多いです。

家族特約付きのカードを作成する際は、家族に対する補償額が十分足りているかを確認し、不足ならば個々でクレジットカードを作成することも検討しましょう。

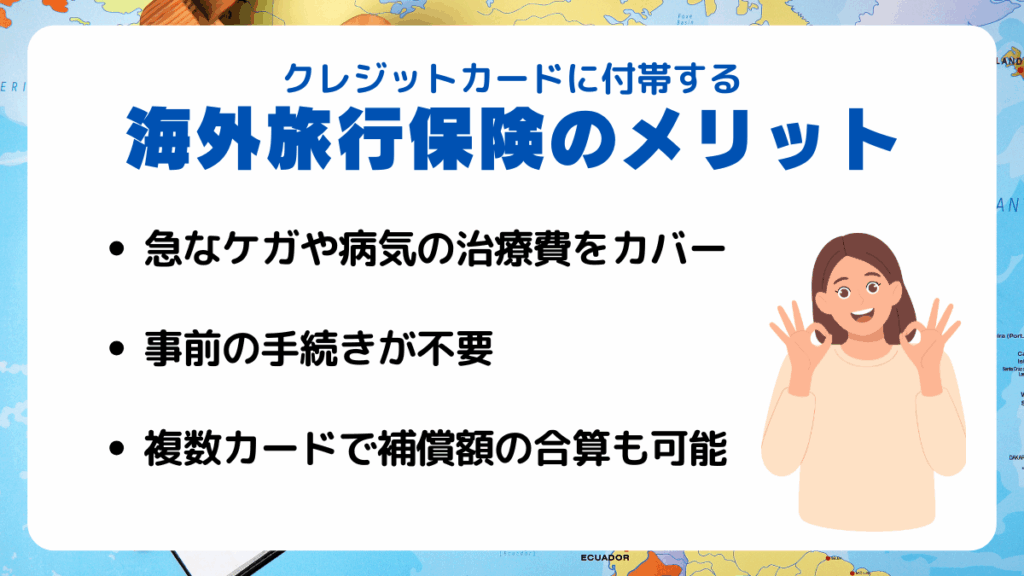

クレジットカードに付帯する海外旅行保険のメリット

多くのクレジットカードに付帯されている海外旅行保険は、追加費用なしで万が一の事態に備えられるさまざまな補償を利用可能です。金銭的な補償だけではなく、初めて訪れる国でも安心感が得られる海外旅行保険の主なメリットを3つ紹介します。

急なケガや病気の治療費をカバー

海外では、日本の健康保険制度が適用されません。病院に通院または入院した際は治療費が全額自己負担となり、わずかな診察であっても数万円、入院や手術が必要な場合は治療費が数百万円以上になることもあります。

クレジットカードに付帯されている海外旅行保険には疾病・傷害治療費用があり、海外の病院で治療を受けた際の治療費や入院費をカバーしてくれる心強い存在です。

補償があれば、もしものときのお金を準備せずとも現地の医療サービスを受けられるため、緊急時にも冷静に対応できます。旅先での予期せぬ出費に備えられることで、安全かつ快適な旅行を満喫可能です。

事前の手続きが不要

通常の海外旅行保険では、出発前に保険会社へ申込み手続きを行う必要がありますが、クレジットカードに付帯している海外旅行保険は、事前手続きが不要となる場合が多いです。海外旅行保険には、カードを持つだけで保険が有効となる自動付帯タイプと、航空券やツアー代金など旅行に間する費用をカード払いすることで適用される利用付帯タイプがあります。

いずれのタイプも、書類記入や申込みといった面倒な手続きが不要で、旅行準備の負担を大幅に軽減できる点が魅力です。特に出発直前まで多忙な人にとって、スムーズに安心を確保できる点は大きなメリットといえるでしょう。

複数のカードで補償額の合算も可能

クレジットカードを複数枚所有している場合、それぞれに付帯している海外旅行保険の補償額を合算できるケースがあります。特に医療費や携行品損害といった補償項目では、複数カードの補償額を合わせることで、単独カード以上に手厚い補償を受けられることが多いです。

補償額を合算することにより、高額な治療費や予期せぬトラブルにも慌てることなく対応できます。ただし、傷害死亡・後遺障害保険金に複数カードのうち最も高額な保険が適用されるのが一般的です。複数カードの保険内容を事前に確認し、賢く組み合わせて利用すれば万全な備えとなります。

ライフカード(旅行保険付き)の特徴✈️

・初年度の年会費が無料!

・レアな海外旅行保険自動付帯の保証付き!

・今なら15,000ポイントキャッシュバック中🎵

クレジットカードに付帯する海外旅行保険に関するよくあるご質問

海外旅行保険について、多くの方が抱く疑問をQ&A形式で解説します。渡航先ごとの違いや請求方法・利用できないケース・緊急時の対応などをわかりやすくまとめ、安心して旅行に出発できる情報を提供します。

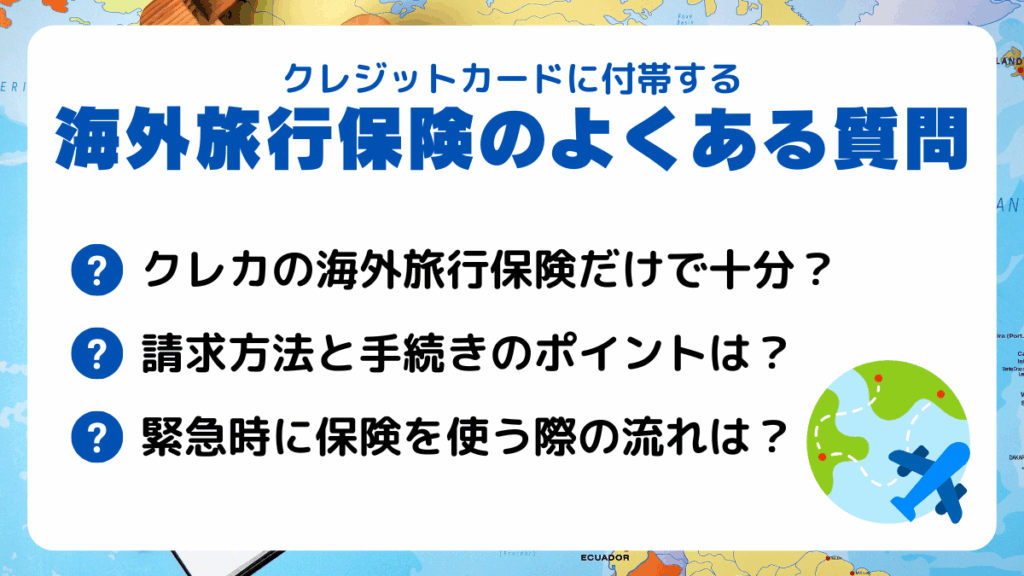

Q1. クレジットカードの海外旅行保険だけで十分ですか?

クレジットカードの海外旅行保険は便利ではありますが、万全な備えとは言い難いケースもあります。例えば90日を超える長期滞在の場合はクレジットカードの海外旅行保険だと適用外となりますし、医療費は年々高額化しているので、疾病・傷害治療費用の金額だけでは不足するケースもあります。必要に応じて追加の保険加入も検討しましょう。

Q2. 旅行保険の請求方法と手続きのポイントはありますか?

事故・病気が発生したときは直ちに保険会社の緊急連絡先に連絡します。その後は指示にしたがって診断書・領収書など保険金を請求するのに必要な書類を揃えることが重要です。自己判断で手続きせずに指示通りに手続きを進めれば、スムーズな請求が可能となります。

Q3. どのような場合にカード付帯の海外旅行保険が使えなくなりますか?

補償期間(90日)を超えた場合や、危険なスポーツ・違法行為中の事故・ずさんな管理による携行品の破損や紛失は対象外となります。また、利用付帯のカードでは旅行費用を携行するカードで支払っていなければ保険そのものが適用されません。

Q4. 緊急時に保険を使う際の流れは?

緊急時に保険を使う場合でも、まずカード会社の緊急連絡先に連絡しましょう。その後カード会社から提携病院の紹介やキャッシュレス治療の案内があります。案内通りに手続きを進めれば安全かつ的確な治療を受けられるので、万が一の時も安心です。治療後も指示に従って必要書類を提出します。自己負担を減らすためにも事前連絡は必須です。

Q5. 携行品損害の補償範囲と申請時の注意点はありますか?

盗難や破損によるスマホ・カメラなどの損害を補償してくれますが、自身による紛失や経年劣化は対象外です。申請時は購入証明や修理見積書が必要になることが多いため、領収書や現地警察の盗難証明書を必ず入手しましょう。

まとめ

クレジットカードに付帯されている海外旅行保険は、事前手続き不要で利用でき、治療費や携行品損害など幅広い補償を提供します。一方で補償期間や適用条件には制限があるため注意しなければなりません。選ぶ際は、補償額・付帯方式・家族特約・年会費とコストパフォーマンスを総合的に比較しましょう。

海外旅行は予期せぬトラブルがつきものです。記事で紹介した情報を参考に、ご自身の旅行計画と照らし合わせ、不足のない備えを整えれば安心・快適な旅行になるはずです。

ライフカード(旅行保険付き)の特徴✈️

・初年度の年会費が無料!

・レアな海外旅行保険自動付帯の保証付き!

・今なら15,000ポイントキャッシュバック中🎵