海外旅行に行く予定がある方は、クレジットカードは忘れずに持っていきましょう。キャッシュレス社会が主流になっている現代は、日本だけでなくどの国でも基本的にクレジットカードは使えます。

しかし国によっては普及率が低く、特に田舎の地方や市場などの小さなお店では使えないこともあります。また、特定の国際ブランドしか使えないことや手数料の違いもあります。

この記事では、海外旅行を予定している人におすすめの海外で使えるおすすめの最強クレジットカードを紹介していきます。

エポスのメリット✈️

・海外旅行保険が実質自動付帯!

・利用手数料が低くてお得

・普及率NO.1のVISAだからどこでも使える

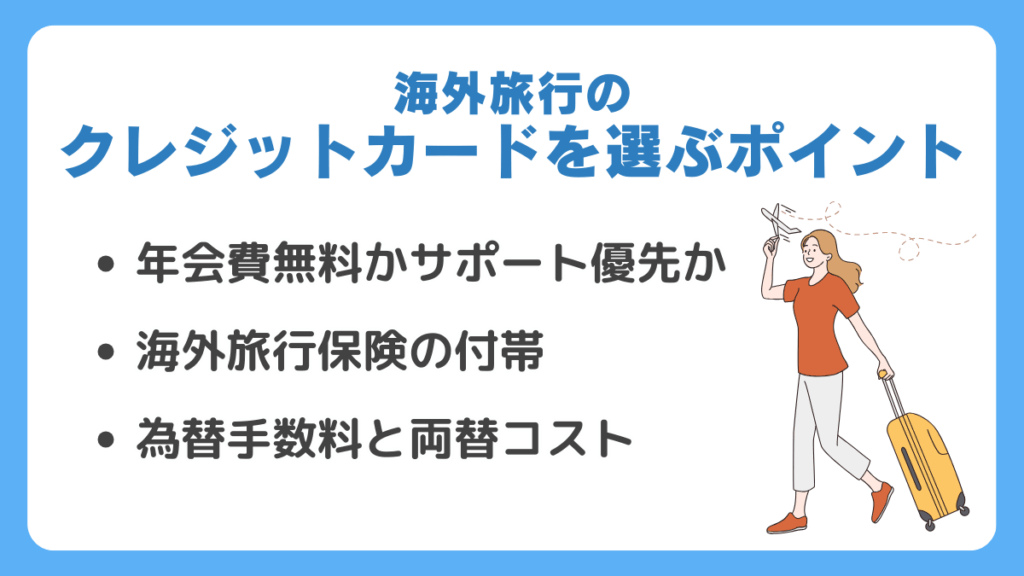

海外旅行のクレジットカードを選ぶ4つのポイント

海外旅行に出かけるなら、現地での支払い・保険・トラブル対応を安心して任せられるクレジットカードが欠かせません。ただ、数多くのカードの中から何を基準に選べばいいのか迷う人も多いでしょう。

ここでは、年会費・海外旅行保険・為替手数料・海外サポートの4つの視点から、最適なカードを見つけるためのポイントを解説します。

まずは年会費とサポートのバランスで選ぶ

年会費無料カードは維持費がかからないため、海外旅行の回数が少ない人や学生でも気軽に持てるのが魅力です。無料でも最低限の旅行保険や海外利用に対応している場合があります。ただし、空港ラウンジやコンシェルジュサービスなどの付帯特典は期待できないことが多いため注意が必要です。

一方、有料のゴールドカードやプラチナカードは、補償や特典が手厚く、旅行の頻度が高い人に適しています。保険の補償額が大きく、サポートも充実していますが、年に1度も海外に行かない人にとっては割高に感じることもあります。

ライフスタイルに合わせて選ぶことが重要です。

海外旅行保険の付帯条件で選ぶ

クレジットカードの種類によっては、海外旅行保険が付与されます。自動付帯と利用付帯の2種類があり、それぞれの特徴を知ることが必要です。

自動付帯はカードを持っているだけで保険が有効になるため、手続きを忘れても補償を受けられる安心感があります。一方、利用付帯は航空券やツアー代金をそのカードで支払った場合のみ保険が適用される仕組み。条件を満たさないと補償を受けられませんが、補償内容が充実しているケースが多いのが特徴です。

旅行の頻度や利用スタイルに応じて、補償条件と内容を事前に確認しましょう。実用性を重視するなら、自動付帯と利用付帯のカードを1枚ずつ持っておくとさらに安心です。

海外利用時の手数料で選ぶ

現地での支払いをカードにすれば、両替所で発生する高額な手数料を抑えることが可能です。ただし、国際ブランドによっては海外利用時に1.6〜3.0%ほどの為替手数料(海外事務手数料)がかかるため、なるべく低い手数料のカードを選ぶことが節約につながります。

最近では1.6%前後の低水準のカードも登場しており、両替所での換金よりお得に利用できるケースが多くなっています。さらに、現地ATMで通貨を引き出せる機能付きカードを活用すれば、より有利なレートでの現金入手が可能です。

為替レートと手数料の両面をチェックし、コストを最小限に抑えましょう。

海外サポートや緊急時の対応も重要

旅行中のトラブルに備えて、日本語で対応してくれるサポート体制があるかどうかも重要な選択基準です。

ハイステータスなカードには、日本語対応の24時間サポートデスクが用意されており、パスポート紛失や各種トラブルにも迅速に対応してくれます。さらに、緊急カード再発行やキャッシュレス診療、ホテル・レストラン予約の代行までサポートするコンシェルジュサービスが付帯している場合もあります。

安心して旅を楽しむためには、単なる決済機能だけでなく「困ったときに頼れるか」を意識して選ぶことが欠かせません。自分の不安をカバーできるカードを持つことが、安心感につながります。

海外旅行におすすめの最強クレジットカードランキング

海外旅行に適したクレジットカードを選ぶときのポイントを見てきました。では実際に、どんなカードが旅先で本当に役立つのでしょうか。

ここでは、海外旅行に強いおすすめカードをランキング形式で紹介します。10枚の中から、自分のスタイルに合う1枚を探してみてください。

第1位:エポスカード

| 年会費(税込) | 永年無料 |

| 国際ブランド | Visa |

| 還元率(通常利用時) | 0.5%(200円で1ポイント) |

| 海外旅行傷害保険 | 利用付帯・最高3,000万円(傷害)、270万円(疾病) |

| キャッシュレス診察 | 非対応 |

| 為替手数料 | 3.85%(2025年7月1日〜) |

| 空港ラウンジ特典 | なし(ゴールド以上で対応) |

| 緊急再発行&日本語サポート | 再発行可・日本語サポートあり(24時間対応) |

エポスカードは、年会費無料ながら海外旅行保険の補償が手厚いのが特徴です。またVISAブランドなので海外どこでも使えるという利点があるため、学生や初めて海外に行く人にもおすすめ!サポート面では大手に比べると控えめですが、コスパで選ぶなら間違いなく上位に入る1枚です。

さらに、全国にあるマルイや提携店での優待割引も豊富で、旅行以外の日常使いにも便利です。即日発行にも対応しているので、「急に海外旅行が決まった」というときでも頼れるのも大きな魅力です。また、普段の買い物も含めて生活全体を支えてくれる、安心感のあるカードといえます。

年会費無料なのに旅行保険が充実

エポスカードのメリット

- 1円以上の利用で海外旅行保険が自動付帯

- 傷害・疾病治療に強い高額補償

- 日本語対応の緊急サポートが現地から可能

- 海外キャッシングをアプリから即日返済できる

旅行費用を少しでもエポスカードで決済していれば保険が適用され、特に現地の医療費負担が重いアメリカなどでは大きな安心材料となります。

さらにスマホから簡単にキャッシング返済できるため、外貨両替よりも便利かつお得なのでおすすめです!

年会費無料なのに旅行保険が充実

第2位:三井住友カード(NL)

-1-1024x538.png)

| 年会費(税込) | 永年無料 |

| 国際ブランド | Visa / Mastercard |

| 還元率(通常利用時) | 0.5%(最大7.0%※対象店舗でのタッチ決済時) |

| 海外旅行傷害保険 | 利用付帯・最高2,000万円(傷害)、疾病は非対象 |

| キャッシュレス診察(対応可否) | 対応可(提携医療機関による) |

| 為替手数料(外貨ショッピング) | 2.20% |

| 空港ラウンジ特典 | なし |

| 緊急再発行&日本語サポート | 三井住友カードの日本語カスタマーサポート&再発行対応 |

海外旅行で安心感を重視するなら、三井住友カード(NL)は王道の1枚です。年会費は永年無料なのに、世界中のVisaやMastercard加盟店で安心して利用できます。海外旅行保険が付帯しているのも心強いです。

さらにキャッシュレス診療に対応しているため、万が一のときも慌てずに済みます。為替手数料は標準的ですが、サポート体制がしっかりしているので、コスパ重視の人や初めての海外旅行におすすめです。

今なら最大21,600ポイントもらえる

三井住友カード(NL)のメリット

- モバイル決済でスキミング被害を防止しやすい

- 海外での不正利用に即時アラートとロック機能が対応

- Visaタッチ搭載で主要国の交通・店舗決済がスムーズ

- 利用額に応じたキャッシュバックで実質還元率が高い

モバイル決済に対応しており、カード本体を出さずにタッチ決済できるため、スキミングなどの被害リスクを軽減できます。不正利用があった際には即時通知とカードロックが可能。さらにVisaタッチで現地交通や飲食店も快適に決済でき、旅行先でもストレスなく使えます。

今なら最大21,600ポイントもらえる

第3位:JCB カード W

| 年会費(税込) | 永年無料(39歳までの申込限定) |

| 国際ブランド | JCB |

| 還元率(通常利用時) | 1.0%(パートナー店で最大10.5%) |

| 海外旅行傷害保険 | 利用付帯・最高2,000万円(傷害)/疾病補償なし |

| キャッシュレス診察 | 非対応 |

| 為替手数料(外貨ショッピング手数料) | 1.6% |

| 空港ラウンジ特典 | なし(※一部キャンペーン等は別途) |

| 緊急再発行&日本語サポート | 24時間日本語対応・再発行可 |

JCBJカード Wは18歳〜39歳限定で申し込めるクレジットカード。年会費は永久無料なことに加え、日常使いでのポイント還元率は常時1.0%となります。

またAmazonやセブンイレブン、スターバックスなど主だったパートナー店での利用時は還元率がアップするため、効率的にポイントを貯めることが可能です。

さらに、海外旅行傷害保険が最大1,000万円(自動付帯)と、有料カード並みの補償が標準で付いてきます。

セキュリティ面でも、カード番号が表面に記載されていない「ナンバーレス仕様」を採用しており、オンライン決済時の情報漏洩リスクを軽減。この1枚があれば、日々のキャッシュレス決済から海外旅行まで幅広くカバーできます。

18歳〜39歳限定の1枚!

JCB カード Wのメリット

- ハワイやグアムなどのJCB優待が非常に充実

- 一部都市にJCBラウンジがあり日本語サポートが受けられる

- 海外利用キャンペーン中はポイント2倍〜10倍の高還元

- 若年層でも持ちやすく、初めての海外旅行に最適

JCBはアジア・ハワイでの提携が強く、レストランやショップで割引・特典が豊富。JCBプラザでは日本語スタッフが対応してくれるため、英語が苦手でも安心です。さらに海外利用での還元率が高く、マイルやポイントを効率よく貯められます。

18歳〜39歳限定の1枚!

第4位:セゾンプラチナ・ビジネス・アメリカン・エキスプレス

| 年会費(税込) | 33,000円(初年度無料)※年200万円以上利用で次年度11,000円 |

| 国際ブランド | American Express(アメックス) |

| 還元率(通常利用時) | 国内:0.5%、海外:1.0%(永久不滅ポイント) |

| 海外旅行傷害保険 | 自動付帯・傷害:最高1億円・疾病:300万円 |

| キャッシュレス診察 | 非対応 |

| 為替手数料 | 3.85%(アメックス0.25%+セゾン3.60%) |

| 空港ラウンジ特典 | 国内外の空港ラウンジ利用可(プライオリティ・パス無料付帯) |

| 緊急再発行&日本語サポート | 24時間365日日本語対応・再発行可能(カードデスクあり) |

セゾンプラチナ・ビジネス・アメックスは、初年度年会費無料で持てる本格派プラチナカードです。最大1億円補償の海外旅行保険に加え、世界各国の空港ラウンジを利用できるプライオリティ・パスも付帯。

ビジネス優待や専用コンシェルジュ、サイバー保険までカバーされており、経営者や個人事業主に特に人気があります。国内外のホテルやレストラン予約、緊急時のカード再発行まで対応可能で、安心して海外出張や旅行に使えます。

加えて、会計管理や出張経費の精算にも便利で、ビジネス利用時のコスト管理にも役立つ万能カード。さらに、カード会員向けの特別優待や各種キャンペーンも豊富で、活用次第では旅行やビジネス出張の費用をさらにお得にすることも可能です。

セゾンプラチナ・ビジネス・アメックスのメリット

- プライオリティ・パスでラウンジ利用が無料

- 旅行・手配もおまかせできるコンシェルジュ付帯

- 海外出張時にポイントが効率よく貯まるビジネス設計

- 経費と個人利用を1枚で管理しやすい設計

世界中の空港ラウンジが使えるプライオリティ・パスが無料で付帯し、旅行や出張の待ち時間を快適に過ごせます。コンシェルジュサービスで現地の予約や手配を任せられる点も魅力で、ビジネス利用において利便性が高いです。

第5位:三井住友カード ゴールド(NL)

| 年会費 | 5,500円(税込)※年間100万円以上利用で翌年以降永年無料 |

| ブランド | Visa / Mastercard |

| 海外旅行保険 | 最大2,000万円(利用付帯) |

| 国内旅行保険 | 最大2,000万円(利用付帯) |

| ポイント還元率 | 通常0.5%(Vポイント)※海外利用は最大2.0%還元(条件あり) |

| 特典 | 国内主要空港ラウンジ無料、対象店舗で最大5%還元(Visaタッチ) |

| タッチ決済 | 対応(Visaのタッチ決済 / Mastercard®コンタクトレス) |

| スマホ対応 | Apple Pay / Google Pay 対応 |

| カードデザイン | ナンバーレス(番号はアプリで確認) |

| アプリ連携 | 三井住友カードアプリで管理・切替・履歴確認が可能 |

三井住友カード ゴールド(NL)は、カード番号の記載がなく安心のナンバーレス設計。年会費5,500円(税込)ですが、年間100万円の利用で翌年以降は永年無料になるため、日常使いと旅行支払いを組み合わせれば実質無料にするのも難しくありません。

国内外の旅行傷害保険(最大2,000万円)や、海外利用時のVポイント還元(最大2.0%)も充実。Visaのタッチ決済にも対応し、海外の多くの国でスムーズな支払いが可能です。加えて、セブン-イレブン・ローソン・マクドナルドなどの対象店舗では、スマホのVisaタッチ決済で最大5.0%還元と、海外だけでなく国内でも使いやすさが際立ちます。

旅行好きの方には特に嬉しい空港ラウンジ無料利用(国内主要空港)もあり、出発前にゆったりと過ごせます。

国内外の空港ラウンジが無料!

三井住友カード ゴールド(NL)のメリット

- 年間100万円利用で翌年以降の年会費が永年無料

- 海外旅行保険が自動付帯で最大2,000万円補償

- 国内主要空港ラウンジが無料で利用可能

- タッチ決済対応で海外でもスピーディーな支払いが可能

- 利用履歴や残高確認がアプリで簡単にチェックできる

- 国内外でVポイントがどんどん貯まる(海外2.0%還元)

旅行中でも、タッチ決済で支払いはサクサク。さらにアプリでカード番号を即座に確認でき、紛失時の再発行や利用停止手続きも迅速です。信頼性と機能性を兼ね備えた1枚として、初めてのゴールドカードにも最適です。

国内外の空港ラウンジが無料!

第6位:ライフカード

| 年会費(税込) | 永年無料(※利用がないと1,650円かかる場合あり) |

| 国際ブランド | Visa / Mastercard / JCB |

| 還元率(通常利用時) | 0.3~0.6%(誕生月は3倍) |

| 海外旅行傷害保険 | 付帯なし(※LIFE DESKによるサポートあり) |

| キャッシュレス診察 | 非対応 |

| 為替手数料 | 3.85% |

| 空港ラウンジ特典 | なし |

| 緊急再発行&日本語サポート | 紛失・盗難時の保証&日本語サポート「LIFE DESK」あり |

ライフカードは年会費無料で、誕生月ポイント3倍、入会初年度は1.5倍と、日常利用でも効率よくポイントが貯まるお得なカードです。ショッピングモール「L-Mall」を経由すれば最大25倍還元が可能で、ネットショッピングの際もお得に使えます。

スマホ決済にも対応しており、操作性や利便性も抜群。海外旅行中の日本語サポートや不正利用時の保証も備わっており、初めてのクレカとしても安心です。

さらに、ポイントは商品券やマイルへの交換も可能で、日常から旅行まで幅広く活用でき、コスパの高さからサブカードとしても重宝します。

加えてライフカード会員限定のキャンペーンや割引サービスも活用すれば、ポイント還元だけでなく、旅行や買い物の費用節約にも大きく貢献できます。

誕生月はポイント3倍

ライフカードのメリット

- 留学生やワーホリ渡航者に通りやすい審査設計

- Visaのグローバルネットワークで高い決済対応率

- 海外専用デスクが旅先でのトラブル対応に便利

- 保険付帯ありのバリエーションが選べる柔軟性

日本を出発する直前に発行を間に合わせたい場合や、審査に自信がない人にも選ばれやすいカード。現地からの問い合わせにも親切な海外デスクがあるので、トラブル時の対応もスムーズです。

誕生月はポイント3倍

第7位:エポスゴールド

| 年会費(税込) | 5,000円(税込) 年間50万円以上で翌年以降から年会費無料 |

| 国際ブランド | VISA |

| 還元率(通常利用時) | 1.0% |

| 海外旅行傷害保険 | 海外旅行傷害保険(利用付帯):最大5,000万円 |

| キャッシュレス診察 | 対応 |

| 為替手数料(外貨ショッピング) | 3.85% |

| 空港ラウンジ特典 | 可能 |

| 緊急再発行&日本語サポート | 日本語サポートあり/カード再発行可 |

エポスゴールドは、エポスカードのワンランク上のクレジットカード。ランクアップに伴い、ポイントが1ポイントから2ポイント分もらえたり、空港ラウンジが無料で利用できたりと豊富な特典が充実しています。

特にポイントは有効期限付きのものだったのが、無期限とあるため、必要なシーンに応じでポイント利用できるのがメリットです。

また、個人のみならず法人でのクレジットカード利用が可能!通常の場合5,000円(税込)がかかりますが、運営会社からの招待やプラチナ・ゴールド会員の家族からの招待、利用額50万円以上などの条件を満たせば無料となります。

事業の資金繰りのサポートも整っているので、経営者いとっては魅力的なクレジットカードでしょう。

エポスゴールドのメリット

- エポスカードの2倍ポイントがもらえる

- 無期限でのポイント利用可能

- 空港ラウンジ無料やボーナスポイント付与など特典が豊富

- 法人での利用が可能

- 旅先での補償が手厚い

エポスゴールドのもう1つの魅力は、海外旅行傷害保険が手厚いところ!最高5,000万円まで補償してくれるので、初めての海外旅行でも安心の1枚です。

第8位:JALカード

| 年会費(税込) | 2,200円(初年度無料) |

| 国際ブランド | Visa / Mastercard / JCB |

| 還元率(通常利用時) | 0.5%(200円=1マイル)※特約店では2倍※ショッピングマイル・プレミアム(年4,950円)加入で100円=1マイル |

| 海外旅行傷害保険 | 自動付帯・傷害死亡:1,000万円・疾病治療:補償なし・救援者費用:100万円 |

| キャッシュレス診察 | 対応なし |

| 為替手数料 | Visa/Mastercard:2.2~2.5%程度JCB:1.6% |

| 空港ラウンジ特典 | なし(※CLUB-A以上で付帯) |

| 緊急再発行&日本語サポート | 緊急再発行あり、日本語サポート対応(カードブランド別) |

JALカードは、JALをよく利用する人やこれからマイルを貯めたい人に最適。初年度年会費無料で入会搭乗・毎年最初の搭乗時にそれぞれ1,000マイルが付与されます。

通常は200円で1マイル貯まりますが、ショッピングマイル・プレミアム(年4,950円)加入で100円1マイルに強化可能。JAL機内販売や提携ホテルの割引も活用でき、海外旅行中の出費も抑えられます。さらに、緊急再発行や日本語サポートもあり、初めての航空系カードとしても安心。日常利用から海外旅行まで、マイルを効率よく貯めて特典に活かせる1枚です。

マイル特典だけでなく、JALカード会員限定のイベントや優待もあり、国内外旅行での使い勝手が非常に高いカードです。

JALカードのメリット

- 海外航空券購入でJALマイルが多く貯まる

- 提携ホテル・レンタカーでの利用もマイル加算対象

- JALグローバルクラブ加入で優先サービスも受けられる

- 海外にもJALサポート窓口がある地域が存在

旅行全体をJAL中心に組み立てている人にとって、航空券だけでなく旅先でのサービス利用でもしっかりマイルが貯まる設計。JAL便を使う人には、おすすめの1枚です。

第9位:三菱UFJカード VIASOカード

| 年会費(税込) | 無料(永年無料) |

| 国際ブランド | Mastercard |

| 還元率(通常利用時) | 0.5%(1,000円で5pt)※ETC・携帯・プロバイダ等:1.0%※POINT名人.com経由:最大24倍 |

| 海外旅行傷害保険 | 利用付帯・傷害:最高2,000万円・疾病:最高100万円 |

| キャッシュレス診察 | 対応なし |

| 為替手数料(外貨) | 3.85%(Mastercard基準レート+事務処理料) |

| 空港ラウンジ特典 | なし |

| 緊急再発行&日本語サポート | 日本語サポートあり/再発行手数料1,100円(税込) |

VIASOカードはでは貯まったポイントが自動でキャッシュバックされ、手間なく還元を受けられるので、ポイントの使い道に迷わない1枚です。年会費無料で、携帯料金やETC利用でもポイント2倍。海外旅行保険が自動付帯されるため、急なトラブルにも安心です。

シンプルでナンバーレスなデザインも魅力で、日常利用もスマートに行えます。さらに、POINT名人.com経由で最大24倍のポイント還元が可能で、ネット通販でもお得に使えるのが魅力です。

旅行や出張での利用も安心で、貯まったポイントを日常生活の支払いに自動充当できるので、面倒な手続きなくお得に利用できます。

VIASOカードのメリット

- 海外利用分は自動的にキャッシュバックされる

- 海外ショッピング保険が充実しており現地トラブルに強い

- スマホから明細管理・紛失対応が完結

- MUFG系の金融サービスと併用しやすい設計

ポイント交換手続き不要で自動キャッシュバックされるのが魅力で、海外利用の手間を減らせます。カードによる買い物中の破損や盗難にも保険が対応しており、トラブル時も安心です。

第10位:ダイナースクラブカード

| 年会費(税込) | 24,200円(初年度無料キャンペーンあり) |

| 国際ブランド | Diners Club(コンパニオンカードはMastercard) |

| 還元率 | 0.4%~1.0% |

| 海外旅行傷害保険 | 利用付帯、最高1億円(傷害・疾病含む) |

| キャッシュレス診察対応 | 対応可(医療機関による) |

| 為替手数料(外貨ショッピング手数料) | 1.3% |

| 空港ラウンジ特典 | 国内外約1300ヵ所のラウンジ利用無料(海外は年間10回まで) |

| 緊急再発行&日本語サポート | あり(三井住友トラストグループによる充実サポート) |

ダイナースクラブカードは、歴史あるステータスカードで、年会費は高めですが利用限度額の制限がなく、ポイントの有効期限もありません。海外旅行保険は最高1億円と非常に手厚く、国内外1,300以上の空港ラウンジを無料で利用可能。

さらにMastercardのプラチナカードが無料で付帯し、海外でもスムーズに使用できます。グルメ・旅行特典も豊富で、出張や旅行、日常生活で上質なサービスを求める人におすすめ。加えて、緊急再発行や24時間日本語サポートがあるため、初めての海外でも安心して利用でき、ステータス性と利便性を兼ね備えたカードです。

さらに会員限定のホテルやレストラン優待も充実しており、海外旅行や高級ホテル滞在時にも大きなメリットがあります。

ダイナースクラブカードのメリット

- 世界中の空港ラウンジが同伴者無料で使える

- 海外レストラン・ホテルでの優待が上級

- 医療・法律サポートなど海外対応が非常に充実

- 高額利用枠で長期滞在や出張時の大口支払いにも強い

プレミアムカードとしての信頼度が高く、特に欧米圏では評価されやすいカード。現地でのVIP対応や医療・法律相談までカバーしており、旅慣れたユーザー向けの1枚です。

エポスのメリット✈️

・海外旅行保険が実質自動付帯!

・利用手数料が低くてお得

・普及率NO.1のVISAだからどこでも使える

【タイプ別】海外旅行で使えるおすすめのクレジットカード

海外旅行には、クレジットカードがあると非常に便利です。しかし、年会費や保険、為替手数料など、どのカードを選ぶかは人によって異なります。

ここでは、海外出張が多い人、学生の海外旅行に使いたい人、マイルを貯めたい人など、タイプ別におすすめのクレジットカードを厳選して紹介します。

自分に合ったカードを選べば、海外旅行の快適さが増すでしょう。

海外出張の回数が多い人におすすめの最強クレジットカード

海外で使うクレジットカードは、年会費だけで決めると後悔することがあります。旅行保険の有無や空港ラウンジ特典、海外サポートの充実度、為替手数料など、確認すべきポイントは多くあります。特に出張が多い人は、補償や特典が自分の利用状況に合っているかどうかが重要です。

ハイステータスなカードは補償内容が手厚く、旅先でのトラブルにも安心です。年会費無料でも使いやすいカードは存在しますが、出張が多い場合はそれぞれの特徴を見極め、最適な1枚を選ぶことが大切です。旅行の快適さや効率が大きく変わるため、比較検討する価値があります。

セゾンプラチナ・ビジネス・アメリカン・エキスプレス(R)・カード

| 年会費(税込) | 33,000円(初年度無料) |

| 国際ブランド | AMEX(アメックス) |

| ポイント還元率 | 0.5%~1.0%(永久不滅ポイント) |

| 海外旅行保険 | 利用付帯・最高1億円補償 |

| 空港ラウンジ特典 | プライオリティ・パス(通常469ドル相当)無料登録可能 |

このカードはビジネスでも旅行でも頼りになる1枚です。特に魅力的なのは、年会費無料でプライオリティ・パスを持てる点で、世界中の空港ラウンジを自由に利用できます。

さらに、海外旅行傷害保険やサイバー保険などの補償が手厚く、出張や海外旅行中の万一のトラブルにも安心です。ポイントは有効期限なしの永久不滅ポイントで、マイルや他社ポイントに交換することも可能。事務用品や出張サービスの割引も付帯しており、出張の多い人に最適なカードと言えます。

アメリカン・エキスプレス・ゴールド・プリファード

| 年会費(税込) | 39,600円(キャンペーンで初年度割引あり) |

| 国際ブランド | American Express |

| ポイント還元率 | 1.0%~3.0%(提携店舗で最大) |

| 海外旅行保険 | 利用付帯・最高1億円補償 |

| 空港ラウンジ特典 | 国内外29ヵ所以上(プライオリティ・パス対象外) |

アメリカン・エキスプレス・ゴールド・プリファードは、上質なサービスと海外特化の特典が魅力のゴールドカードです。世界的に信頼されているAmexブランドで、特にアメリカ国内では加盟店が多く、スムーズな支払いが可能です。

旅行保険は利用付帯ながらも、補償額は最高1億円と非常に手厚く、万が一の事態でも安心。国内外の空港ラウンジが利用できるほか、グルメ特典、ホテル優待、トラベルサービスなど、旅行者にうれしいサポートが多数用意されています。

また、ポイントは「メンバーシップ・リワード」で航空会社のマイルなどに移行可能。提携店での利用では高還元率を実現し、日常でもマイルを効率的に貯められます。アメリカによく渡航する方や、ワンランク上の旅を求める方にぴったりの1枚です。

学生の海外旅行におすすめの最強クレジットカード

学生が初めて持つカードで海外旅行向きのものを選ぶ場合、年会費無料・海外旅行保険付き・ポイント還元の3点が重要です。特に旅行保険は、現地での病気やケガに備えるため、必ず内容を確認しましょう。

海外利用でキャッシュバックやマイルが貯まるカードなら、卒業旅行や短期留学でも十分に活用できます。学生向けカードは、特典やサービスがシンプルで分かりやすく、初めての海外でも安心して使えます。

ANA JCBカード(学生用)

| 年会費(税込) | 在学中無料 |

| 国際ブランド | JCB |

| ポイント還元率 | 0.5%~2.0% |

| 海外旅行保険 | 自動付帯・最高1,000万円補償 |

| マイル移行 | 1ポイント→10マイル、移行手数料無料 |

ANA JCBカード(学生用)は、マイルを効率よく貯めたい学生に最適です。ポイントは1ポイント=10マイルに交換でき、手数料もかかりません。さらに、ANAスマートU25を使えば積算率が倍になり、国内線1往復分くらいのマイルを短期間で貯められる可能性があります。

海外旅行傷害保険も自動付帯で最大1,000万円までカバーされ、卒業旅行や短期留学でも安心です。毎年1,000マイルのボーナスもあるので、将来ANAを利用する人におすすめです。

学生専用ライフカード

| 年会費(税込) | 永年無料 |

| 国際ブランド | Visa/Mastercard/JCB |

| ポイント還元率 | 0.3%~0.6%(誕生月は3倍) |

| 海外旅行保険 | 自動付帯・最高2,000万円補償 |

| 海外利用キャッシュバック | 利用額の4%を現金で還元(要申込) |

コスパ重視の学生には、学生専用ライフカードが最適です。海外利用額の4%をキャッシュバックでき、年会費はずっと無料です。旅行傷害保険は自動付帯で最大2,000万円まで補償されます。

誕生月はポイント3倍、初年度は1.5倍など、少しずつお得が積み重なるのも魅力です。カードデザインはシンプルで、Visa・Mastercard・JCBから選べるため、使いやすさも高いです。

初めての海外旅行、留学、語学研修にぴったりな頼れる1枚です。

航空系マイルを貯めたい人におすすめの最強クレジットカード

海外旅行や出張が多い方にとって、航空系マイルを効率よく貯められるクレジットカードは必須の相棒です。航空券の割引やアップグレード、ラウンジ利用など、マイル活用の幅は非常に広く、上手に選べば旅行コストを大きく抑えることも可能です。ここでは、マイルを最大限に活かせる最強カードをご紹介します。

ANA JCB 一般カード

| 年会費(税込) | 2,200円(初年度無料) |

| 国際ブランド | JCB |

| ポイント還元率 | 0.5%~2.0% |

| 海外旅行保険 | 自動付帯・最高1,000万円 |

| マイル移行 | 1ポイント=10マイル、移行手数料無料プランあり |

ANAマイルを貯めたいなら、このカードが第一候補です。初年度年会費無料で、ポイントを高レートでANAマイルに移行できます。フライト時には基本マイルに加えボーナスマイル10%も付与され、効率よくマイルを貯められます。

ANA機内販売や空港免税店での割引もあり、日常の買い物からEdy払いまで幅広くポイントが貯まります。マイルデビューにもおすすめの1枚です。

保険も自動付帯で、海外旅行でもしっかり安心。ポイントの貯め方も柔軟で、日常の買い物からEdy払いまで対応しているから、いつの間にかマイルが貯まってた!なんてこともあります。マイルデビューにぴったりな1枚としておすすめです。

アメリカン・エキスプレス(R)・グリーン・カード

| 年会費(税込) | 月額1,100円(初月無料) |

| 国際ブランド | AMEX(アメックス) |

| ポイント還元率 | 0.5%~1.0% |

| 海外旅行保険 | 自動付帯・最高5,000万円 |

| マイル移行 | ANAほか多数航空会社に移行可能(2,000pt=1,000マイル)※有料登録あり |

旅行好きやビジネスクラスを目指す人に人気のカードです。月額制で持ちやすく、ポイントを複数の航空会社マイルに移行できます(登録が必要)。

最大5,000万円の海外旅行保険や、空港ラウンジ29か所利用特典、オンライン・ショッピング保護など、補償面も充実しています。コツコツマイルを貯めたい人や、ステータスと安心感を重視する人に最適です。

また、オンライン・プロテクションやショッピング・プロテクションなど、手厚い補償も魅力。マイルをコツコツ貯めたいだけでなく、ステータスや安心感を求める人にもぴったりなハイクラスなカードです。

エポスのメリット✈️

・海外旅行保険が実質自動付帯!

・利用手数料が低くてお得

・普及率NO.1のVISAだからどこでも使える

海外旅行にクレジットカードを持っていくべき理由

海外旅行では、クレジットカードは現金よりも安全で経済的な決済手段として欠かせない存在です。外務省も、現地での現金盗難やカード不正利用の増加を受け、緊急時にカード会社へすぐ連絡できるよう備えておくことを推奨しています。

また、現金は盗難時に補償されないのが一般的ですが、クレジットカードなら補償が適用される場合が多く、リスクを大幅に減らすことが可能です。

ここでは、海外旅行にクレジットカードを持って行くべき理由を紹介します。

大金を持たずに買い物できる

海外旅行では、大金を現金で持ち歩くと予想以上にリスクが高まります。しかも、現金を盗まれても多くの海外旅行保険では補償されないのが現状です。さらに国によっては高額な現金の持ち込みが規制されており、申告しなければ没収されるケースもあります。

その点、クレジットカードならスリや盗難の被害を最小限に抑えられ、不正利用されてもカード会社が補償してくれることがほとんど。利用明細をチェックすれば、不正や無駄遣いにも早めに気づけます。

旅行中はカードを常に携帯し、支払いの際も自分の目の届く範囲で操作されるよう注意すれば、より安心です。安全性と利便性を兼ね備えているのが、クレジットカード最大の魅力といえます。

為替手数料を抑えてお得に使える

クレジットカードを使うもうひとつの大きな利点は、為替手数料を抑えられることです。空港や市内の両替所では、為替レートに加えて高額な手数料が上乗せされることも珍しくありません。

一方でクレジットカード払いなら、一般的に1.6〜2.0%程度の海外取引手数料のみで済み、現金両替よりも割安になります。カード会社は比較的公平な市場レートを採用しているため、旅行全体の出費を抑えやすいのもメリットです。

さらに、為替手数料が無料だったりキャッシュバック特典がついているカードもあるので、事前に比較して選べばよりお得に使えます。賢く活用すれば、節約しながら旅を楽しめるでしょう。

付帯保険と日本語サポートで安心な旅行になる

クレジットカードを持つ大きな安心材料が、付帯保険と日本語対応サポートです。

多くのカードには、旅行傷害保険・携行品損害・航空機遅延保険などが自動的についています。これにより、旅行中のケガや病気、盗難といったトラブルにも対応可能です。特に海外の医療費は高額になりやすいですが、保険のおかげで負担を大幅に減らせます。

また、海外サポートデスクを設けているカード会社も多く、現地でのトラブルに日本語で相談できます。パスポートの紛失やホテルの予約トラブルなども頼れる存在です。

いざという時の備えとして、サポート体制の整ったカードを選んでおくことが大切です。

エポスのメリット✈️

・海外旅行保険が実質自動付帯!

・利用手数料が低くてお得

・普及率NO.1のVISAだからどこでも使える

海外旅行のクレジットカードに最強の保険&特典

海外旅行中の万が一に備えるなら、年会費が無料または実質無料で、海外旅行傷害保険が自動付帯しているカードが理想です。手荷物宅配や空港ラウンジなど、旅行をより快適にする特典もそろっているとさらに便利です。

加えて、キャッシュレス診療に対応していて、日本語でサポートを受けられるカードであれば、海外での医療トラブルにも安心です。利用額に応じて高級ホテルの宿泊券やポイント還元など、日常利用でもリターンが得られるカードは、旅行中も日常生活でもお得に活用できます。

ここでは、海外旅行向けに理想的な保険・特典内容を詳しく解説します。

疾病や傷害や携行品補償の内容

海外旅行中のトラブルに備えるには、保険内容が充実しているカードがおすすめです。海外での病気やケガに対して数千万円単位の治療費補償があり、診療費や薬代などに対応しているカードなら安心して利用できます。

携行品損害の補償では、スマートフォンやカメラの破損・盗難に対して最大20万円程度まで補償されるケースもあります。十分な補償額があると、旅行中の不測の事態でも心強く感じられます。

自動付帯のカードであれば、事前の申し込み手続きなしで所持しているだけで補償が適用されます。家族カードや同行家族まで補償対象になる場合もあり、家族旅行にも便利です。利用付帯のカードでは、旅行代金をカードで支払うなど条件を満たす必要があるため、事前の確認が欠かせません。

空港ラウンジや手荷物宅配などの特典

空港での待ち時間を快適に過ごすため、国内主要空港のラウンジを無料で利用できるカードはおすすめです。ラウンジでは、ソフトドリンクやWi-Fiが完備されており、フライト前のひとときをリラックスして過ごせます。

また、帰国時には手荷物を空港から自宅まで無料で配送できるサービスも便利!多くのカードで1個まで無料対応されており、重い荷物を持ち運ぶ必要がなくなるため、特に女性や高齢者に喜ばれる特典です。

さらに、家族会員や同行者もラウンジを利用できるカードや、海外空港ラウンジのプライオリティ・パスに準じた優待を受けられるカードもあります。こうした特典を事前にチェックすると、旅行の快適度が格段に向上します。

キャッシュレス診療の可否と注意点

一部のカードでは、海外で病院を利用する際に現金不要で治療を受けられるキャッシュレス診療に対応しています。提携病院であれば、カード会社が直接病院に費用を支払い、旅行者は診察後すぐに帰宅できます。

ただし、キャッシュレス診療を利用するには、事前にカード会社の海外サポートデスクへ連絡が必要な場合があります。また、すべての医療機関で対応しているわけではないため、提携病院情報を確認しておくことが重要です。緊急時には領収書を保存し、後日立替払いで処理されるケースもあります。

さらに、慢性疾患や既往症は補償対象外の場合があるため、事前に補償範囲をチェックしておくことが大切です。

トラブル時の日本語サポート体制がある

海外で急病や事故、盗難に遭ったときに頼りになるのが、日本語対応のサポートデスクです。主要なカード会社では、24時間・年中無休で日本語のサポートを提供しています。

病院の手配や現地警察とのやり取り、パスポート紛失の対応まで幅広くサポートしてくれるので、言葉の壁に不安がある旅行者でも安心です。中には、現地医師との通訳サービスや緊急時の航空券手配まで対応するカードもあります。

サポートは電話だけでなく、アプリやチャットで対応できるカードも増えており、よりスムーズに問題を解決できます。海外に不慣れな人ほど、このサポート体制が旅行中の安心感に大きく影響するため、カード選びの重要なポイントです。

エポスのメリット✈️

・海外旅行保険が実質自動付帯!

・利用手数料が低くてお得

・普及率NO.1のVISAだからどこでも使える

海外でクレジットカードを使う時の注意点

海外旅行ではクレジットカードがあると非常に便利ですが、国内利用とは異なるリスクやルールがあります。スキミングや盗難、為替レートの差、明細確認の漏れなど、ちょっとした油断が思わぬトラブルにつながることもあり注意が必要です。

楽しい旅行を台無しにしないためには、出発前に注意点を確認し、現地で安全に使えるよう準備しておくことが重要!支払い時や利用後のチェックまで、基本を押さえておくことで、安心で快適な海外旅行ができるようになります。

スキミングや盗難被害に気をつける

海外ではスキミングや盗難のリスクが高く、カード情報を不正に読み取られることがあります。特に観光地や繁華街のATM、露店などでは注意が必要です。カード挿入口に不自然な機器が付いていないか確認したり、暗証番号入力時に手で隠すなどの工夫が有効です。

スキミング被害はカードが手元にあっても気付きにくく、帰国後に請求書を見て驚くケースもあります。万が一に備えて、現地での利用明細をこまめにチェックし、異常があればすぐにカード会社に連絡しましょう。

また、複数枚のカードを持ち、メインカードと予備カードを分けて使うことで、万一の被害リスクを軽減できます。予備カードがあれば、1枚が利用できなくなっても旅行を続けやすく安心です。

為替レートを確認する

海外でカードを利用すると、決済は現地通貨で実施。その後、カード会社の定めた為替レートで日本円に換算されて請求されます。請求される際は、海外利用手数料が上乗せ!実際の為替レートよりも高くなる場合があります。

お店によっては現地通貨と日本円のどちらで支払うか選べますが、日本円での支払いは店舗側が独自に高い換算手数料を設定していることもあり、結果的に割高になることがほとんどです。

基本的には現地通貨で支払う方が損をせずに済みます。事前にカード会社の公式サイトでレートや手数料を確認しておくと、旅行中の予算管理や買い物計画の目安にもなるので、少しでもコストを抑えたい方はチェックしましょう。

利用明細を保管する

クレジットカードで支払いをした際は、必ずレシートを受け取り、帰国まで大切に保管しておきましょう。店員が誤って多く入力したり、チップが二重請求されたりすることがあるため、レシートと利用明細を照合することが重要です。

万が一不正利用や二重請求が発生した場合、正規の利用を証明する手段としてレシートは非常に重要です。帰国後に明細を確認し、見覚えのない請求があればすぐにカード会社に問い合わせましょう。

海外では決済内容をしっかり管理することがトラブル回避につながります。不正利用が判明した場合でも、レシートや利用記録があれば補償を受けやすくなるので、買い物をした際は支払いの明細を残すようにしましょう。

海外旅行のクレジットカードに関してよくある質問

海外旅行ではクレジットカードが非常に便利ですが、手数料や保険内容、複数枚持つべきかどうかなど、初めて使うときには不安がつきものです。

ここでは、海外旅行者がよく抱く疑問にわかりやすく答え、旅先でのトラブルや損を未然に防ぐポイントを詳しく解説します。

知識を事前に持っておくことで、現地での支払いも安心して行え、快適に旅行が楽しめます。

海外利用時の手数料が低いクレジットカードは?

海外でカードを利用すると、カード種類に関わらず一定の海外利用手数料(事務処理手数料)がかかります。多くの場合、1.6%〜2.2%程度が加算されますが、中には1.5%以下に設定されているカードも。

特にネット銀行系カードや海外利用に特化したカードは手数料が低く、長期滞在や頻繁に海外でカードを使う場合には経済的メリットが大きくなります。Visaブランドは為替レートが安定しており、手数料も比較的抑えられる傾向があるため、初めての海外旅行でも安心して利用可能です。

事前にカード会社の公式サイトで海外手数料や換算レートを確認しておくと、無駄な出費を防ぎ、予算計画も立てやすくなるので旅先で無駄な出費を防ぎましょう。

自動付帯とは?利用付帯との違いは?

海外旅行傷害保険には、自動付帯と利用付帯の2種類があります。自動付帯は、カードを持っているだけで保険が適用され、旅行代金をカードで支払う必要はありません。手間が少なく、急な旅行でも安心です。

一方の利用付帯は、旅行代金や空港までの交通費をそのカードで支払った場合にのみ保険が適用されます。補償額は利用付帯の方が高額に設定されているケースもあるため、旅行スタイルや補償の必要度に応じて使い分けが必要です。

事前に自分のカードがどちらに該当するかを確認しておくと、旅行中に保険条件で困ることがなく、より安心して海外旅行を楽しめます。

年会費無料でも海外保険がつくカードはある?

年会費無料でありながら海外旅行傷害保険が付帯するカードは存在します。たとえば、エポスカードや学生専用ライフカードなどが代表例です。短期旅行や学生の卒業旅行、語学留学などでも十分に役立ちます。

エポスカードは自動付帯で治療費補償があり、学生や若年層からの人気も高いカードです。保険会社に個別に加入する必要がなく、最低限の補償が確保できるため、手続きの手間もかかりません。

ただし、補償内容や期間には制限がある場合もあるため、長期滞在や高額医療に備えるなら追加で海外旅行保険への加入を検討することで、より手厚い保証を受けられます。

複数枚持っていくべき?

海外旅行では、クレジットカードは1枚だけでなく複数枚持つのがおすすめ!盗難・紛失・磁気不良・システム障害など、万が一1枚が使えなくなった場合のリスクを避けられます。

特に異なる国際ブランド(Visa、Mastercard、JCBなど)を組み合わせると、現地での利用可能性が高まります。店舗によって使えるブランドが異なる場合があるため、国や地域に合わせて選ぶことが大切です。

さらに、キャッシング機能付きカードや保険条件の異なるカードを組み合わせれば、より安心して旅行を楽しめます。複数枚のカードを準備してリスクに備えることが、安全な海外旅行のポイントです。

世界で1番使われているクレジットカードは?

世界で最も利用されているクレジットカードは、Visaです。国際決済市場で約50%以上のシェアを持ち、約200以上の国と地域で利用できます。加盟店やATMネットワークも非常に広く、海外旅行のスタンダードカードといえます。

次に多いのがMastercardで、こちらも世界的に広く使えます。JCBは国内では強いものの、海外では使えない場合があるため、VisaやMastercardを1枚持っておくと安心です。

初めて海外旅行に行く人は、Visaカード1枚を用意しておくと、現地での支払いがスムーズで、困ることが少なくなるでしょう。複数ブランドを持つことで、旅行の安心度もさらに高まります。

まとめ

海外旅行に最強のクレジットカードを選ぶには、年会費の有無、海外旅行保険の内容、為替手数料、そしてサポート体制など多角的な視点での比較が欠かせません。その中でもVisaやMastercard、JCBといった世界的に利用可能な国際ブランドを選ぶことで、現地での利用範囲を広げることができます。

さらに、自動付帯・利用付帯の違いを理解し、自分の旅行スタイルに合った補償内容を選ぶことも大切です。複数枚を持ち分散しておくことで、万が一のトラブルにも柔軟に対応できます。今回紹介したカードを参考に、自分にとって最適な1枚を見つけて、安心で快適な海外旅行を楽しみましょう。

そうすることで、海外旅行の楽しみがより充実するはずです。

エポスのメリット✈️

・海外旅行保険が実質自動付帯!

・利用手数料が低くてお得

・普及率NO.1のVISAだからどこでも使える